IDC發布中國工業互聯網平臺2023年市場份額

http://www.sharifulalam.com 2024-11-26 14:33 來源:IDC

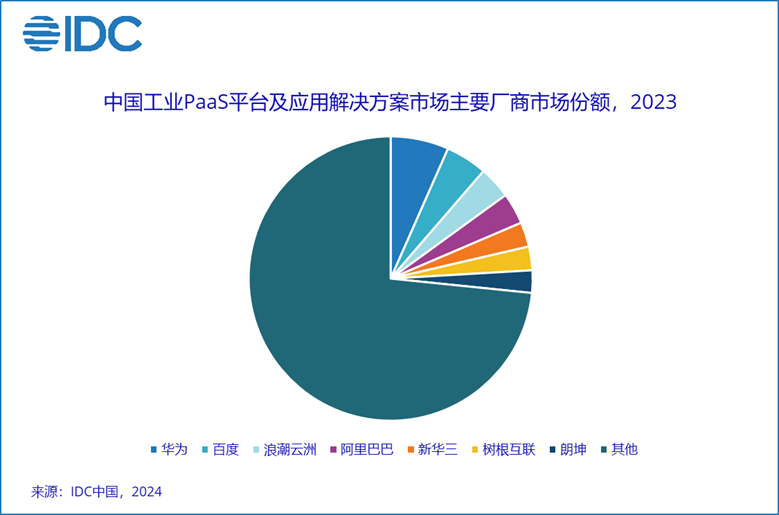

近日,國際數據公司(IDC)發布了《中國工業互聯網平臺企業側:PaaS平臺及應用解決方案市場份額,2023:平臺應用分流》(Doc#CHC50965024,2024年11月)及《中國工業互聯網平臺政府側:區域平臺及產業公共服務市場份額,2023:挑戰增大》(Doc#CHC52296324,2024年11月)報告。報告顯示,2023年,受到下游不景氣等影響,平臺企業側和政府側都面臨壓力,中國工業互聯網平臺企業側:PaaS平臺及應用解決方案市場達到196.5億元人民幣,廠商間的分化日趨明顯。

在工業互聯網平臺市場的企業側,平臺服務商以各類PaaS平臺及相關應用的形式為工業企業提供多樣化數智解決方案,如設備物聯、設備管理、制造運營、能碳管理、大數據平臺建設、供應鏈協同平臺建設等,構成了很多企業數字工廠建設的核心。

市場格局

2023年工業互聯網平臺企業側市場規模達到196.5億元人民幣,受到下游行業不景氣等因素影響,同比增長1.9%,市場整體仍呈現高度碎片化格局,CR7未超過30%。

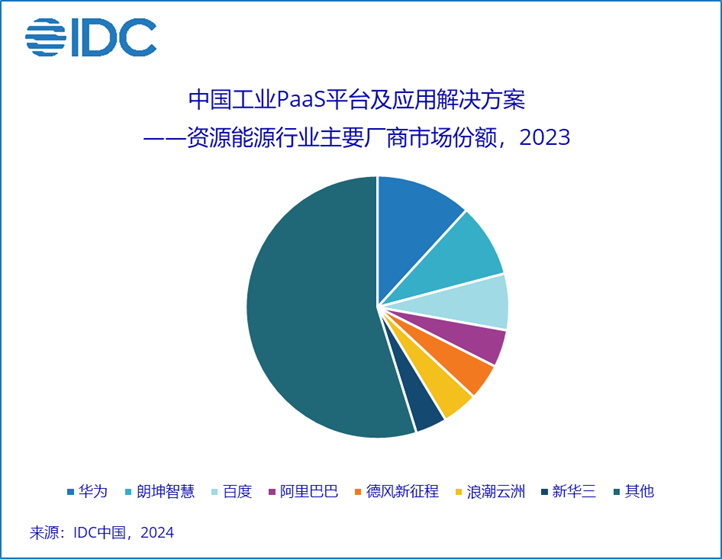

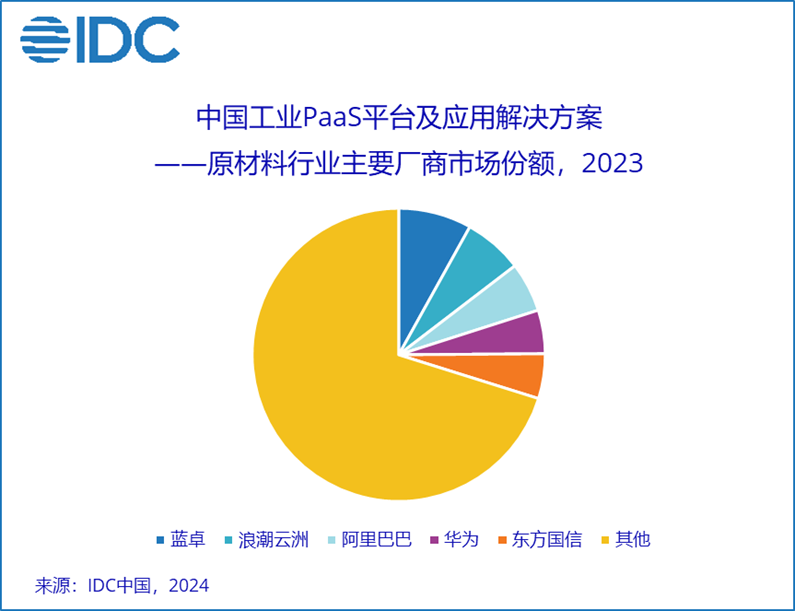

2023年市場平臺和應用的分化明顯增強,一部分服務商更側重自身提供PaaS平臺,依托生態體現提供應用解決方案;另一部分服務商則在自有PaaS平臺成熟基礎上,更加側重應用解決方案的產品化。同時,不同下游行業需求也呈現顯著變化,資源能源、汽車及零部件、消費品行業增長相對較好,資源能源已成為占比最高的行業。原材料行業增長遭遇的挑戰則更為明顯。

在政府側,工業互聯網平臺服務商通過區域工業互聯網平臺、園區平臺、產教融合、標識節點建設運營、咨詢診斷等多種方式形式,為區域政府、院校等提供平臺及面向產業的公共服務。2023年受到政府財政壓力增大等影響,區域平臺及公共服務市場需求相對疲軟,市場規模達到12.1億元人民幣,同比下降。浪潮云洲、百度智能云、忽米科技等企業位于市場前列。大模型公共服務平臺、中小企業數字化轉型、產教融合等領域也仍孕育著一些機會。

IDC中國研究經理崔粲表示,受到一些下游行業景氣度下降的影響,2023年中國工業PaaS平臺及應用解決方案市場增速有所降,供應商在行業、平臺、應用方向選擇上也進一步分化。建議供應商加強內功修煉,提前預判下游行業態勢,并加快自身產品體系構建,從而在未來市場復蘇時贏得先機。

相關新聞

- ? 算力底座加速升級,我國工業互聯網實現 41 個工業大類全覆蓋

- ? 海爾集團收購新時達完成股權交割,深耕卡奧斯工業互聯網生態

- ? 一鍵“通關”數字化!卡奧斯企業級工業互聯網平臺2025版發布

- ? 工業互聯網平臺邊緣管理國家標準公開征求意見

- ? 蟬聯《中國500最具價值品牌》行業首位,卡奧斯以AI驅動品牌增長

- ? 京津冀網絡安全和工業互聯網產業聚集企業超2000家 產業規模穩居全國第一梯隊

- ? 中國工業互聯網研究院發布《全國主要城市工業互聯網發展指數報告》

- ? 卡奧斯與云圖控股,全面合作簽約!

- ? 賽意信息擬3.3億元投建加碼研發 5名實控人多次減持累套現約7億元

- ? 成功入選!卡奧斯AI助力三大行業實現智能化轉型

編輯精選