IDC觀察: 從EDA看中國工業軟件后續市場發展趨勢

http://www.sharifulalam.com 2025-06-06 15:03 來源:IDC中國

近日,美國對半導體設計軟件領域出臺了重要出口政策,EDA廠商在對中國大陸客戶銷售任何EDA工具之前必須先獲得出口許可證。

對于半導體設計廠商,成熟工藝的客戶仍然可以在一定條件下使用存量軟件,同時也可以在部分領域選擇EDA本土廠商;但對于7nm及以下先進工藝的設計制造則會形成一定挑戰,部分進程將遭遇一定延緩。需要關注的是,除了EDA工具本身外,部分EDA廠商所提供的IP解決方案也是現代芯片設計中不可或缺的組成部分,廣泛應用于先進SoC設計中。如果未來核心IP產品也被納入其中,將對中國芯片生態構成更深層次的影響。

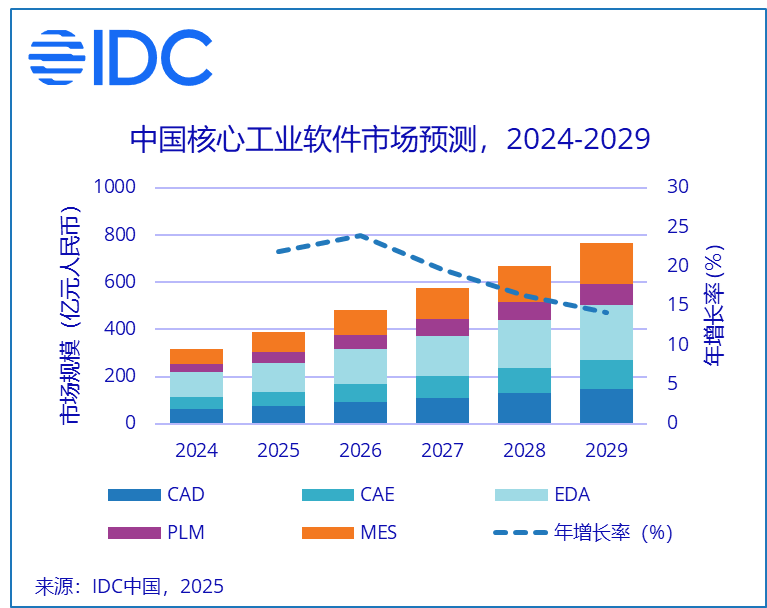

IDC數據顯示,2024年中國EDA市場規模為105.2億元人民幣,三大EDA廠商新思、楷登和西門子長期主導著國內EDA市場, 合計占據70%以上的份額。如政策生效,這些海外巨頭將面臨失去一部分中國業務的風險,對其業績和增長前景造成壓力。與此同時,這也為中國EDA廠商提供了難得的發展機遇。

在一部分工具受限的情況下,中國本土企業有望加速拓展市場版圖,逐步填補高端工具空白。 根據《中國核心工業軟件市場預測,2025−2029,Doc #CHC52293625》報告預測,中國核心工業軟件市場(含CAD、CAE、EDA、PLM、MES等,不含咨詢和實施服務)規模將從2024年的318.6億元增長到2029年的765億元,五年復合增速約為19.1%。其中,中國 EDA 市場規模將從 2024 年的 105.2 億元人民幣增長到 2029 年的 235.0 億元人民幣,年均復合增長率為 17.4%。

工業軟件發展趨勢

AI與工業軟件的融合愈加明顯

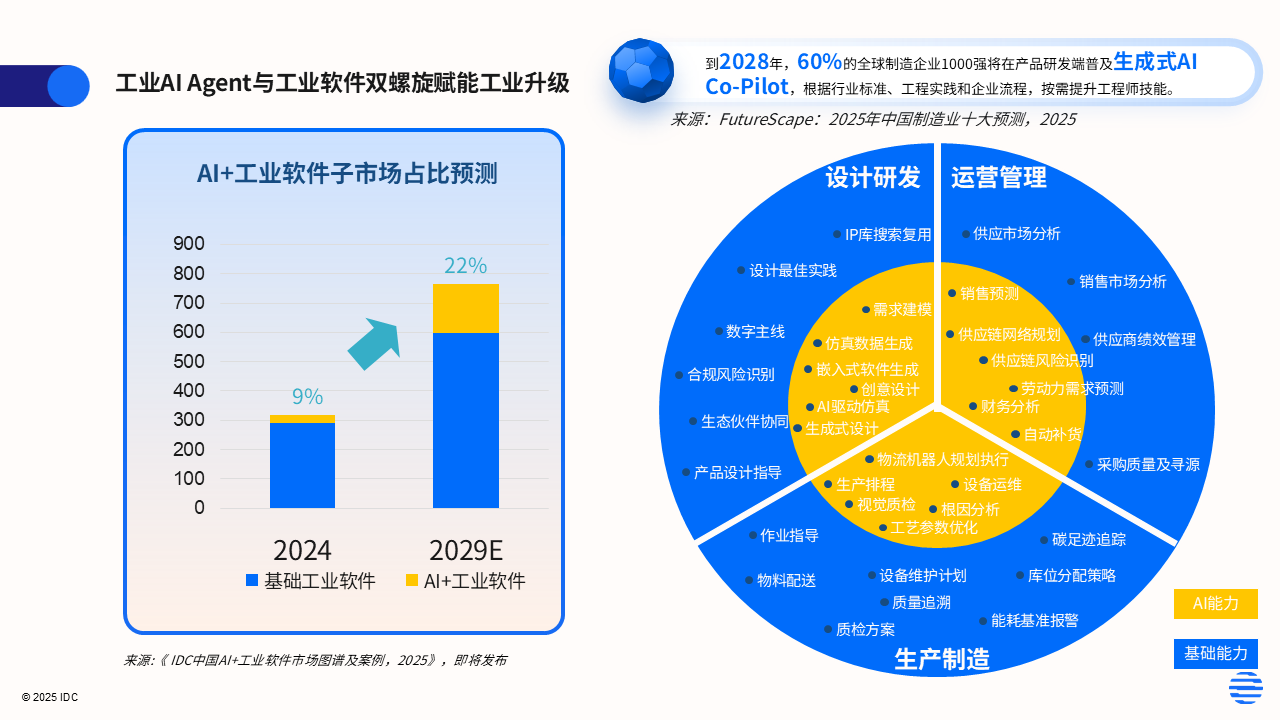

以DeepSeek為代表的國產開源大模型突破,顯著降低工業AI開發門檻,大幅度降低傳統工業軟件迭代周期,加速向工業軟件滲透。IDC預測,2024-2029年中國AI+工業軟件細分市場復合增速將到達41.4%,遠超同期核心工業軟件(CAD/CAE/EDA/PLM/MES等)19.1%的年復合增長率,到2029年,AI+工業軟件的滲透率也將從2024年的9%提升至22%。生成式設計、質量根因分析、動態生產排程位列企業AI投資前三應用場景。

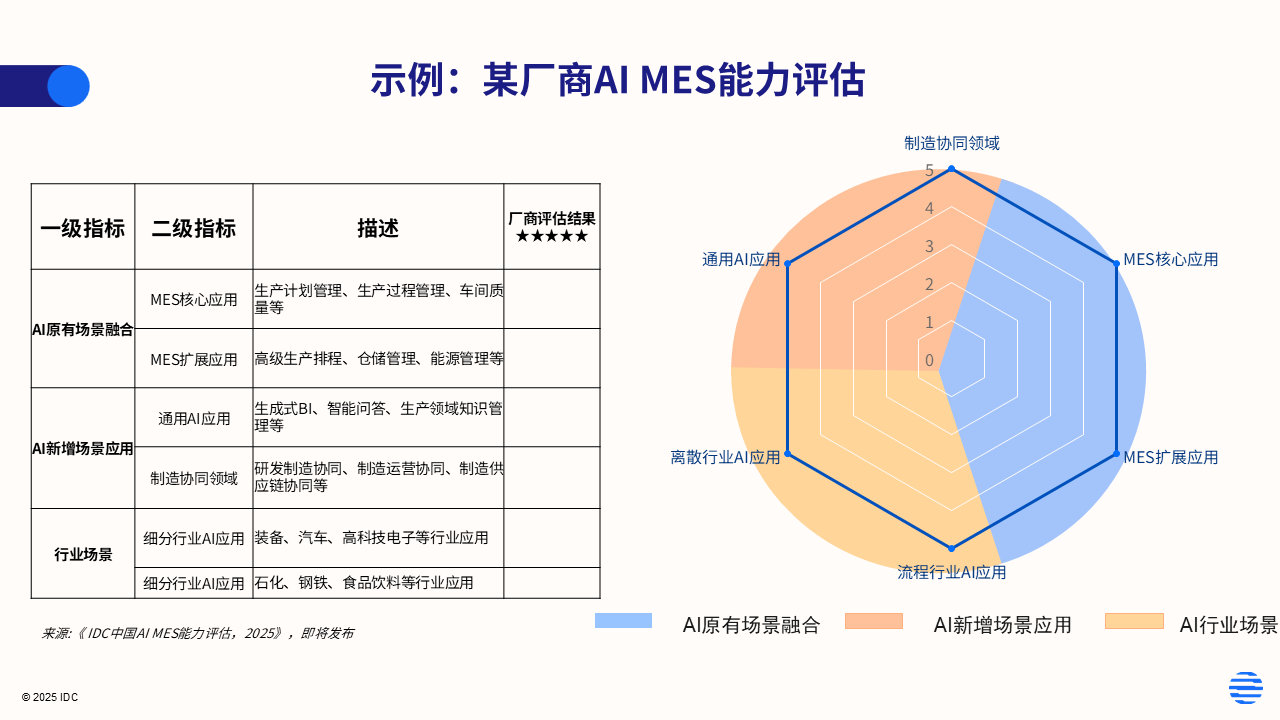

以工業軟件中的MES市場為例,盡管還沒有出現消費級AI市場抓人眼球的“A Ha! ”Moment,但制造行業用戶已經不滿足于基于大模型的問答問數,而期待有更多AI能力融入MES解決方案中,既包括生產計劃管理、生產過程管理、車間質量等現有MES核心場景,也包括高級生產排程、倉儲管理、能源管理等MES擴展場景,以及業務流程優化、各類文檔生成、研發制造運營協同、細分行業AI應用等增量AI MES場景。IDC即將推出的《中國AI MES技術評估,2025》報告正在梳理該市場的最新進展。

EDA廠商需要與芯片設計公司、晶圓代工企業協同合作,打造“工具—設計—制造”一體化的生態創新體系

上下游緊密聯動的協同模式,有望推動國產EDA能力在實際工程項目中更快落地,構建可持續發展的本土技術基礎。與此同時,這種生態協同也將有助于推動本土IP開發、測試驗證、工藝適配等關鍵環節的發展,形成“設計工具+IP+制造工藝”三位一體的生態演進路線。

廠商整合并購持續升溫

新思宣布以350億美元收購工程仿真領域龍頭Ansys,旨在構建覆蓋芯片、系統與仿真的一體化解決方案,強化其“從芯片到系統”戰略能力;西門子計劃以約100億美元收購Altair,加碼高性能計算與多物理場仿真能力,進一步拓展其工業軟件產品組合。在中國市場,本土企業今年也在加快整合步伐:華大九天、索辰科技、概倫電子、浩辰軟件等紛紛發起并購,通過橫向拓展產品線、縱向打通設計流程,以期構建更完整的EDA、CAD、仿真等完整生態,提升國產工業軟件在復雜工程項目中的系統解決方案能力。這一輪并購潮預示著工業軟件正在從單點工具競爭,轉向平臺級生態構建與垂直整合競爭的新階段。

相關新聞

- ? IDC 2024年中國智能工業主機和終端安全防護市場份額報告正式發布

- ? 寶信軟件參與制定的《鋼鐵行業工業軟件標準體系建設指南》正式發布

- ? IDC 2024年中國智能工控安全審計市場份額報告正式發布

- ? 多元入局,加速技術與商用化進展——IDC發布人形機器人市場分析

- ? 行業變革塑造市場機遇——中國工控機市場企穩回升

- ? 2025 南京軟件大會開幕 聚焦智能工業軟件創新為制造強省添動能

- ? 中部六省共建工業軟件生態圈 第三屆軟件創新發展大會武漢啟幕

- ? 如何擦亮“蒙塵”的工業軟件“明珠”?

- ? 構建AI制造生態,賽美特“AI無界·智聯未來”峰會在滬成功舉辦

- ? 2025深圳CIO峰會重磅收官!| IDC中國未來數字工業領航者獎項榮耀揭曉!

編輯精選