2025-2030中國機器人產業透視:核心部件國產化率、場景落地與全球份額博弈

http://www.sharifulalam.com 2025-05-07 13:48 來源:中研網

行業背景

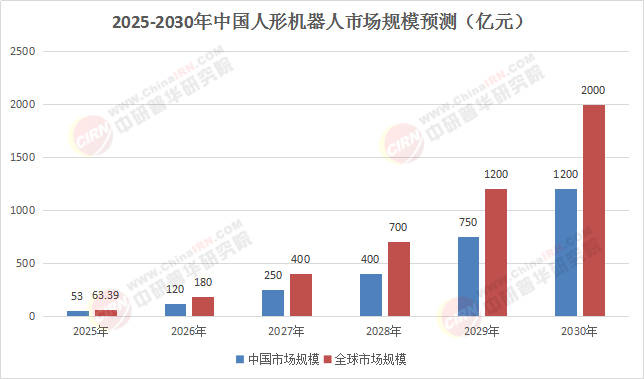

人形機器人作為人工智能、高端制造與新材料技術的融合載體,正從實驗室研發邁向商業化量產臨界點。根據中研普華研究院《2025-2030年中國人形機器人行業競爭分析及發展前景預測報告》顯示,2025年全球人形機器人市場規模將達63.39億元,中國占比超50%;至2030年,全球市場規模或突破640億元,中國有望以32.7%的份額領跑全球。政策層面,《人形機器人創新發展指導意見》明確提出2025年實現批量生產、2027年達到世界先進水平的目標;資本層面,2025年Q1國內人形機器人融資總額已超2024年全年的65%,小米、華為、比亞迪等巨頭加速入局。然而,行業仍面臨核心零部件國產化率低、技術標準缺失、商業化場景驗證不足等挑戰。

一、市場現狀分析

1. 市場規模與增長:從實驗室到商業化的爆發前夜

· 全球市場:2025年全球人形機器人銷量預計達1.24萬臺,市場規模63.39億元;2030年銷量將接近34萬臺,市場規模突破640億元;2035年市場規模或超4000億元。

· 中國市場:2025年市場規模約53億元,同比2024年翻倍增長;2029年或達750億元,占全球總量32.7%;2035年有望突破3000億元。

· 區域分化:長三角(40%)、珠三角(30%)形成產業集群,核心部件國產化率快速提升。

2. 競爭格局:多極博弈下的“非對稱趕超”

· 國際巨頭:

· 特斯拉:Optimus第二代產品關節自由度提升至22個,量產成本降低40%,計劃2026年出貨5-10萬臺,2027年出貨50-100萬臺;

· 波士頓動力:Atlas機器人以復雜運動能力著稱,但高成本(單臺成本約200萬美元)限制其商業化。

· 中國陣營:

· 傳統廠商:埃斯頓、匯川技術市占率三年提升12%,2024年營收增速達15%-25%;

· 互聯網跨界:華為“盤古”大模型賦能機器人自主學習效率提升3倍,實現跨場景任務遷移;百度聯合優必選打造智能服務生態;

· 車企新勢力:小鵬、比亞迪布局人形機器人,復用智能駕駛技術降低研發成本30%;

· 新銳企業:優必選Walker、小米CyberOne、星塵智能Astribot S1等產品在工業、家庭場景落地。

3. 技術突破:從“機械執行”到“智能體”的跨越

· 硬件突破:

· 核心零部件:無框力矩電機扭矩密度提升至15 Nm/kg,成本降低40%;行星滾柱絲杠交貨周期從6個月縮短至3個月;

· 材料創新:生物基絕緣材料、無稀土電機占比提升至25%,碳排放降低40%;寧德時代固態電池能量密度提升50%,延長機器人續航。

· 軟件升級:

· AI大模型:華為“鴻蒙+電機”方案通過實時負載預測,能耗降低20%;英偉達GEAR平臺支持實時運動規劃,響應延遲縮短至10ms;

· 感知與決策:3D視覺技術、觸覺感知技術使機器人環境理解能力進化,能夠自主優化動作。

4. 應用場景:B端先行,C端待啟

· 工業制造:

· 汽車工廠:極氪5G智慧工廠實現多臺人形機器人協同作業,完成晶圓裝載、耗材智能更換等高精度工藝環節;

· 物流倉儲:Agility Robotics雙足機器人Digit在GXO配送中心實現無人化運營,效率達人工65%;Reflex Robotics輪式機器人實現P2G流程自動化,效率超人工50%。

· 醫療康復:

· 手術支持:微創手術機器人“圖邁”實現0.5mm血管縫合精度,力反饋技術使醫生操作效率提升40%;

· 護理陪伴:騰訊Robotics X實驗室“小五”機器人可扶抱老人移動、攜人避障;日本AIREC機器人實現炒雞蛋、疊衣服等家務操作。

· 家庭服務:

· 清潔烹飪:星塵智能Astribot S1可實現顛鍋炒菜、吸塵清潔;

· 教育娛樂:人形機器人作為互動教具,激發學習興趣、提供實踐場景。

5. 政策與資本:雙輪驅動下的產業爆發

· 政策紅利:

· 國家層面:《“十四五”機器人產業發展規劃》明確2025年產業規模突破1500億元,建設10個國家級創新中心;研發費用加計扣除比例提升至150%,企業年度最高獲補5000萬元;

· 地方層面:北京市“類人”技術攻關、江蘇省“大腦-小腦-肢體”核心技術突破計劃,均將電機驅動列為重點支持領域。

· 資本涌入:

· A股標的:五洲新春(絲杠供應商)、兆威機電(精密傳動系統)、三花智控(熱管理系統)等企業受益特斯拉產業鏈需求;

· 一級市場:2025年Q1融資總額已超2024年全年的65%,紅杉資本、高瓴資本等機構加速布局。

二、影響因素分析

1. 技術瓶頸:從實驗室到量產的“最后一公里”

· 核心零部件:

· 高精度傳感器:六維力傳感器、觸覺傳感器國產化率不足20%,依賴日德進口;

· 電機與減速器:無框力矩電機單價超2000元,占整機成本15%;行星滾柱絲杠磨床產能不足,交貨周期長達6個月。

· 軟件算法:

· 實時性與可解釋性:大模型應用面臨實時性、可解釋性挑戰,高質量、大規模數據集不足;

· 能耗與續航:機器人大腦芯片對推理延遲性、穩定性、端側計算能力要求極高,現有技術難以滿足復雜場景需求。

2. 成本壓力:從“天價”到“親民”的降本路徑

· 供應鏈優化:

· 國產化替代:特斯拉帶動中國供應鏈定點,供應商壁壘逐漸形成;禾川科技聯合中科院研發稀土永磁材料,降低進口依賴度至30%;

· 規模化量產:拓普集團規劃年產能100萬臺,投資50億元建設核心部件基地,推動電機、減速器一體化生產。

· 商業模式創新:

· RaaS(租賃)模式:Agility Robotics與GXO達成協議,以租賃形式商業化部署Digit機器人,降低客戶初期投入成本。

3. 商業化場景:從“炫技”到“實用”的落地挑戰

· B端市場:

· 工業場景:工廠對機器人可靠性要求極高(需穩定運行20000小時以上),現有產品難以滿足;

· 商業服務:餐廳、酒店等場所對人形機器人交互能力、任務執行效率提出更高要求。

· C端市場:

· 家庭場景:安全性、成本及交互能力仍是主要障礙,全面普及或需10-15年;

· 倫理爭議:如何界定機器人的權利義務、如何處理人機關系等問題需進一步探討。

4. 政策與標準:從“野蠻生長”到“規范發展”

· 政策支持:

· 資金扶持:設立200億元產業引導基金,重點支持機器視覺、力傳感器等“卡脖子”領域;

· 國際合作:“一帶一路”機器人產業走廊布局23個聯合實驗室,技術出口合同額突破800億美元。

· 標準缺失:

· 性能測試:行業缺乏統一標準,導致產品兼容性差,維修成本增加30%;

· 安全認證:人形機器人在工業場景中的安全性和可靠性需進一步驗證。

三、未來預測分析

1. 市場規模:2030年突破640億元,中國領跑全球

· 總量預測:2030年全球人形機器人市場銷量將接近34萬臺,市場規模突破640億元;中國占比32.7%,市場規模或達750億元;2035年全球市場規模或超4000億元,中國有望突破3000億元。

· 區域增長:中東、東南亞等新興市場增速將超20%,中國企業在技術輸出與本地化生產中占據優勢。

表格1:

(數據來源:中研普華整理)

2. 技術趨勢:從“單一功能”到“群體智能”

· 硬件升級:

· 輕量化材料:碳纖維、鈦合金等材料應用將使機器人重量降低30%;

· 柔性關節:長盛軸承自潤滑關節技術融合絲杠與滑動軸承,摩擦損耗降低30%。

· 軟件進化:

· 群體智能:優必選實現多機協同作業,探索建立面向多任務工業場景的通用人形機器人群體作業解決方案;

· 腦機接口:人形機器人進入臨床測試階段,截肢患者控制精度達0.05mm。

3. 應用場景:從“B端先行”到“C端爆發”

· 工業制造:

· 滲透率提升:2030年新能源汽車工廠每臺機器人可替代2個人工,滲透率或達40%;

· 新場景拓展:航空航天、深海探測等極端環境將成為人形機器人重要應用領域。

· 家庭服務:

· 清潔陪伴:掃地、烹飪、娛樂等功能集成化,人形機器人成為家庭新成員;

· 情感交互:AI大模型賦予機器人理解自然語言的能力,使其能夠處理模糊指令,提供情感支持。

4. 競爭格局:從“多極博弈”到“寡頭壟斷”

· 國際競爭:特斯拉、波士頓動力等企業憑借技術優勢占據高端市場;

· 中國突圍:優必選、小米、華為等企業通過“硬件+軟件+生態”模式構建護城河,2030年或誕生世界級機器人產業集群。

四、建議

1. 企業戰略:聚焦核心部件與場景化落地

· 技術布局:

· 核心零部件:加大無框力矩電機、行星滾柱絲杠等部件研發投入,突破國產化瓶頸;

· AI算法:構建多模態感知與決策系統,提升機器人環境適應能力。

· 場景深耕:

· 工業場景:優先切入汽車、3C等高附加值行業,提供定制化解決方案;

· 家庭場景:從清潔、陪伴等剛性需求切入,逐步拓展至教育、醫療等領域。

2. 成本控制:通過規模化量產與供應鏈優化降本

· 本土化生產:在長三角、珠三角建立核心部件基地,降低物流與關稅成本;

· RaaS模式:通過租賃降低客戶初期投入,加速市場滲透。

3. 政策與標準:積極參與行業標準制定,搶占話語權

· 政策對接:深入研究《人形機器人創新發展指導意見》,爭取國家級創新中心、研發補貼等資源;

· 標準引領:聯合行業協會、科研機構制定電機性能、安全認證等標準,推動中國標準國際化。

4. 生態構建:打造“硬件+軟件+數據”閉環

· 平臺化戰略:開發機器人操作系統與開發工具鏈,吸引第三方開發者;

· 數據閉環:通過量產機器人采集真實場景數據,反哺算法迭代。

2025-2030年,中國人形機器人行業將經歷“技術奇點-量產爆發-生態重構”三重變革。企業需以核心部件國產化、場景化落地、生態閉環構建為支點,在千億級賽道中搶占先機。隨著政策、資本、技術的三重共振,中國有望誕生世界級機器人產業集群,為全球智能制造貢獻東方智慧。

編輯精選