中國低壓電器市場規模概覽及未來趨勢預測

http://www.sharifulalam.com 2023-07-21 11:40 來源:電氣頭條

6月9日,在中國電器工業協會的指導及支持下,格物致勝基于電器行業豐富的市場研究經驗發布了《2023年中國電器行業系列白皮書》(以下簡稱:白皮書)對市場十年發展情況進行總結和展望。

從本期開始,格物致勝將在線帶領大家共同深入解析白皮書,梳理中國電器行業的創新及發展趨勢,找到新動能、新增量。首先,將從低壓電器市場的增長與細分的角度進行詳細闡述與預測。

中國低壓市場規模

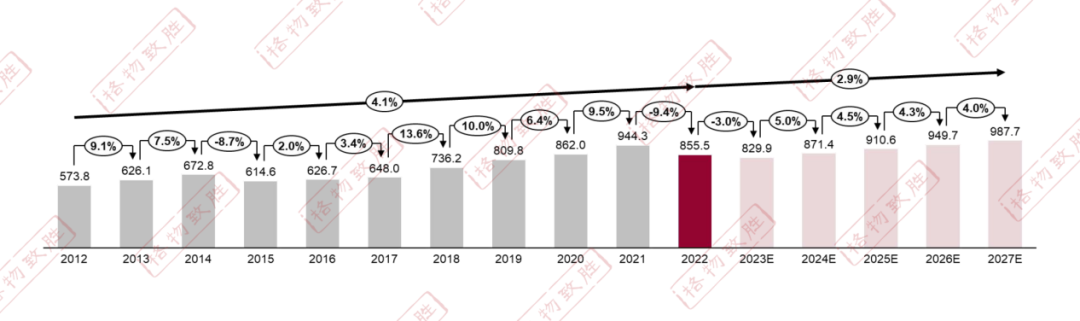

低壓電器產品產量數量較多,應用行業廣泛,市場發展較為成熟,白皮書顯示2022年后低壓電器行業整體市場呈現穩步回升的態勢。

2022上半年多地因疫情封控,部分企業生產工廠和多數項目停工,對低壓電器行業的供貨、需求都造成嚴重影響,行業增速下滑,同比增長-9.4%。2023年,制造業的海外轉移、建筑行業持續下行,導致低壓電器行業增長不及預期,仍然呈現下滑趨勢。

中國低壓電器市場規模2012-2027E(億元)

數據來源:格物致勝訪談及行業積累

但預計2023年后,國民經濟復蘇進程將呈現上升趨勢,建筑行業觸底反彈緩慢恢復,新能源領域呈現爆發式的增長,工業行業有抬頭的趨勢,基礎設施行業項目數量呈現逐年遞增,低壓電器行業呈現樂觀向上的趨勢。

01

中國低壓市場規模-產品細分

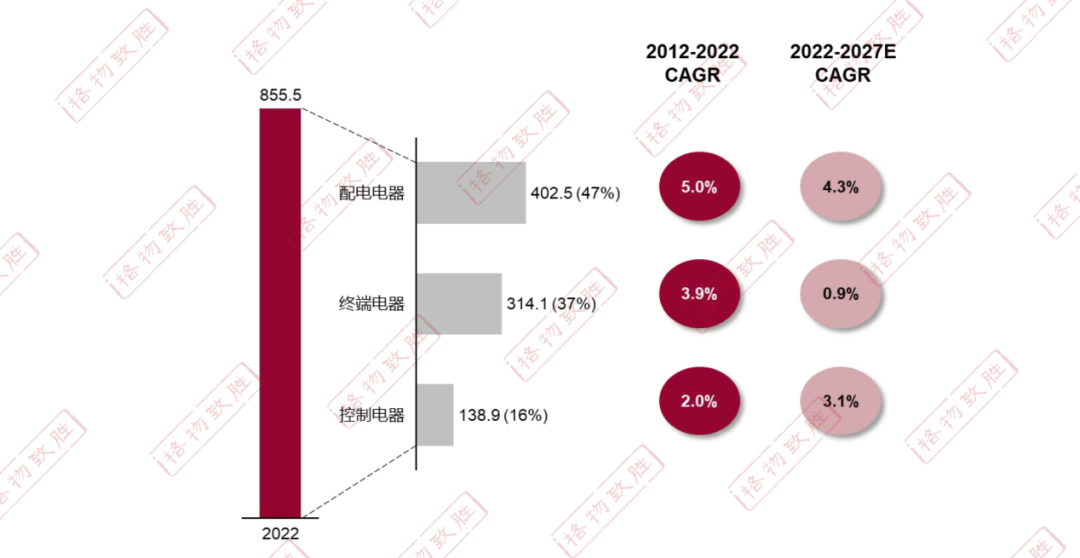

白皮書細分產品應用領域:

- 低壓電器產品主要產品是三斷一接,約占整體低壓電器產品的80%。

- 配電產品中框架主要應用于建筑、風電、基礎設施等領域。塑殼產品在下游行業應用比較平均,其中建筑、工業為主要行業。

- 終端產品中微斷產品應用依托建筑領域,有廣泛的受眾場景,市場體量最大,在低壓電器市場占比約25%。

- 控制產品行業集中于工業OEM,跟工廠自動化相關性較強。

2022年低壓電器市場規模產品細分(億元)

數據來源:格物致勝訪談及行業積累

根據以上數據,白皮書針對細分產品未來的走勢進行了預測性分析。

配電產品中框架、塑殼斷路器和新能源、基礎設施及工業項目關聯性強。“十四五”期間,國家繼續加大基建、新能源行業投資,將帶動框架斷路器、塑殼斷路器以及隔離開關等產品業績增長。終端產品中微斷產品地產領域應用占比較高,地產行業呈現復蘇態勢但是上升速度較慢,因此產品業績增速放緩。

02

中國低壓市場規模-用戶行業細分

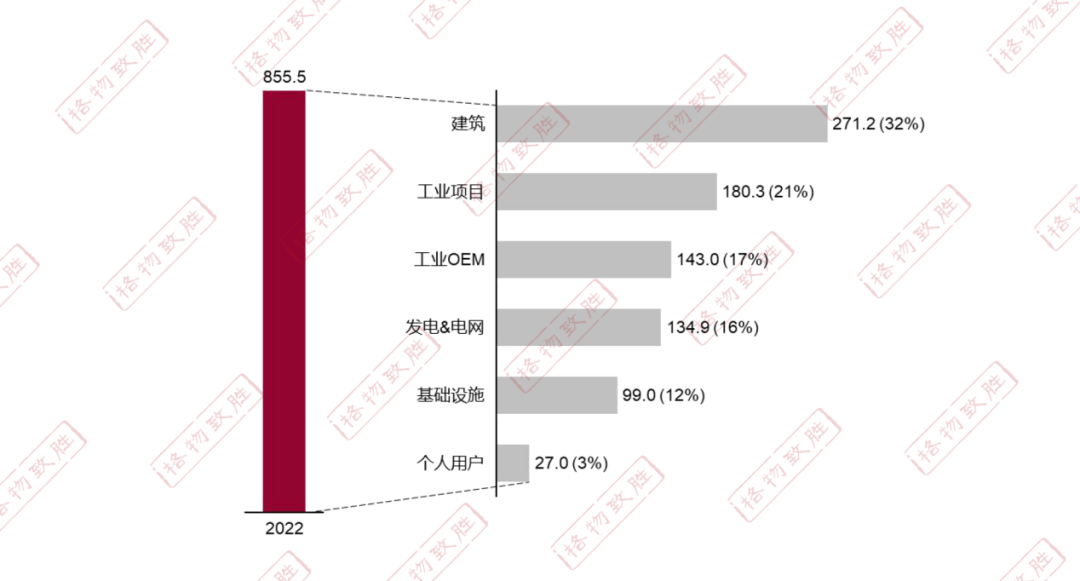

白皮書中針對2022年建筑、工業項目、工業OEM、發電&電網、基礎設施、個人用戶6大行業的業績進行了分析和總結。

由于2022年上半年疫情的重創以及下半年的內需增長受房地產拖累等因素,6大行業的業績相較于2021年均出現不同程度的下滑。

中國低壓電器市場規模用戶行業細分-2022(億元)

數據來源:格物致勝訪談及行業積累

2022年,低壓電器整體市場中建筑和工業項目讓占比較高,二者占比合計超過50%;發電&電網和工業OEM的業績份額大致相同。2022年各行業中,房地產供需雙弱導致建筑行業增速下滑嚴重,基礎設施行業投資增速放緩項目數量減少,增速下滑相比嚴重。

03

中國低壓市場規模-區域細分

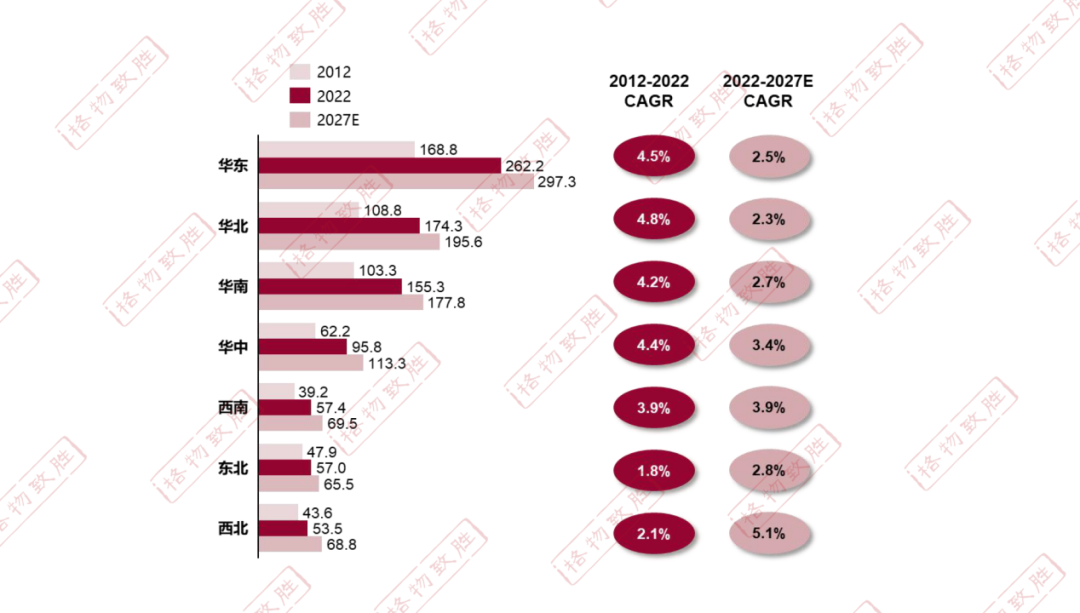

華東、華南、華北區域是經濟主力區域,業績加總占總體的70%左右,體量大,2022年上半年受疫情封控的影響業績下滑明顯,未來在經濟復蘇上升的態勢下保持穩定增長。

西北、西南、東北區域主要是經濟體量相當,受地理位置或產業發展限制,市場規模較小,未來“西部開發”及“東北復興”等政策的加持,區域城鎮化進程加快,工業新能源等產業急速擴張,推動了低壓電器市場的發展。

華中區域應國家號召加快中西部的發展方針,經濟發展加速,帶動了低壓電器市場的發展。

中國低壓電器市場規模-分區域-2012,2022,2027E(億元)

數據來源:格物致勝整理

04

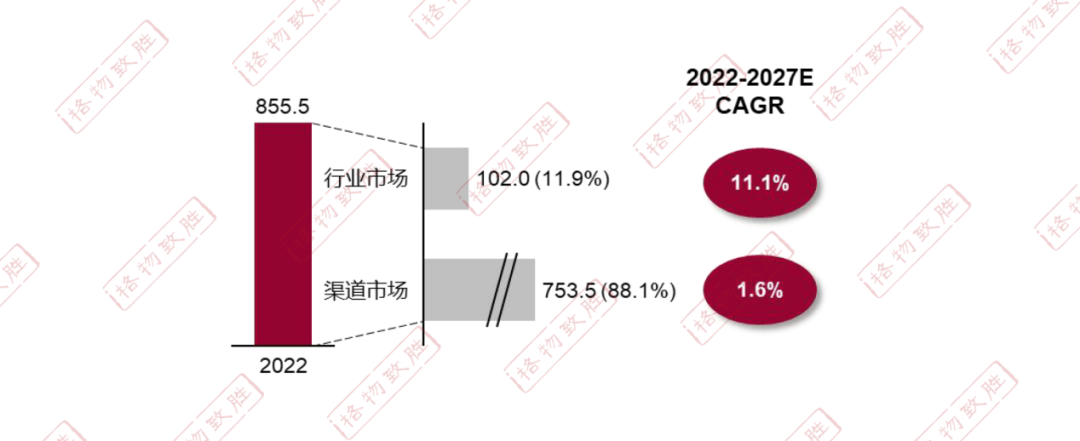

中國低壓市場規模-渠道細分

渠道市場&行業市場

低壓電器產品主要是以渠道市場為主,業績接近整體業績的80%。大部分代理商主要是承擔物流、墊資等作用,少數代理商具備開拓項目的能力。

如下圖所示,在未來的預期增速上,行業市場遠遠高于渠道市場,行業市場的規模將進一步快速擴張。

中國低壓電器市場分渠道規模行業/渠道-2022(億元)

數據來源:格物致勝整理

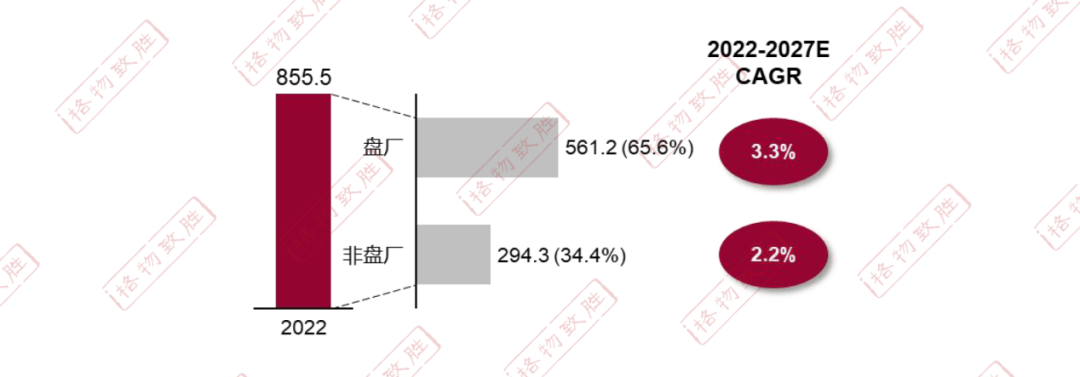

盤廠&非盤廠市場

全國盤廠數量眾多,市場相對比較分散,存在大量的小型盤廠,小型盤廠盈利能力和抗風險能力較弱,利潤率隨著盤廠規模擴大而提高。

如下圖所示,低壓電器產品的流向到盤廠的業績占整體業績的65%+,是低壓電器產品主要流通渠道,是低壓電器產品企業的主要的客戶群體,是各企業必爭的渠道,為了加強盤廠領域競爭力,搶占盤廠客戶,頭部企業紛紛設置針對盤廠的服務團隊。

中國低壓電器市場分渠道規模-盤廠/非盤廠-2022(億元)

數據來源:格物致勝整理

注:盤廠的貨物可能來自于直銷和分銷

本期通過產品、用戶行業、區域和渠道四大細分領域,針對中國低壓電器市場規模進行了詳細的分析和預測。在過去的一年,受疫情反復以及市場環境等諸多因素影響,低壓電器行業各企業舉步維艱,困難重重,但隨著經濟的復蘇,預計2023年后低壓電器市場將進一步回暖,未來發展趨勢也將持續向好。

相關新聞

- ? 正泰集團與上電科簽署戰略合作協議,共筑電器行業高質量發展新生態

- ? 北京ABB低壓電器有限公司實驗中心獲得CNAS實驗室認可

- ? AI賦能制造體系 1.2秒產出一個斷路器

- ? 權威解讀!2023年低壓電器行業市場與應用發展狀況

- ? 2024低壓電器白皮書速覽 | 直流市場規模及競爭格局

- ? 2024低壓電器白皮書速覽 | 市場規模概覽及未來趨勢預測

- ? 賦能行業,協同創新!德力西電氣受邀出席2024低壓電器行業年會

- ? 《2024年中國電器行業系列白皮書》發布,正泰再顯行業龍頭實力

- ? 正泰電器去年營收572億元增24% 數智化成新一輪增長點

- ? 2024年1-2月,我國低壓電器產品進出口總額約23.09億美元

編輯精選