機器視覺市場規模將近400億,未來年均增速逾30%!國內企業爭相布局

http://www.sharifulalam.com 2023-06-07 14:21 來源:覽富財經網

隨著人工智能技術的不斷突破,機器視覺成為 AI 深度學習的應用和技術方向。無論是人形機器人還是智能駕駛都是機器視覺落地的重要方向,機器視覺成為 AI 賦能千行百業的必要前提。

優勢明顯,推動工業制造智能化發展

作為人工智能的重要分支,機器視覺通過光學裝置和非接觸傳感器,自動接收和處理真實物體的圖像,獲取所需信息或用于控制機器人運動的裝置。

機器視覺的核心是通過 " 機器眼 " 來代替人眼,一個完整的機器視覺系統包括硬件和軟件兩部分,硬件主要有光源、鏡頭、相機、圖像采集卡等,軟件則主要有機器視覺算法、應用軟件等。

與人眼觀測相比,機器視覺在精度、速度、效率、可靠性、客觀性、適應性等方面都有較大的優勢,其也是工業制造數字化、智能化發展的重要方向。

應用范圍逐步擴大,市場規模不斷擴容

需要說明的是,近年來,隨著人工智能、大數據、機器人過程自動化和 3D 成像等技術的不斷演進,機器視覺在高光譜成像、熱成像工業檢測、工業機器人、云端深度學習等領域的應用越來越廣泛,推動著機器視覺技術在各個領域的需求不斷增長。

目前,3C 電子是機器視覺最主要的應用領域。在制造業生產中,機器視覺廣泛用于輔助生產,比如電子與半導體(集成電路、PCB、電子元件等)、汽車(汽車零部件)、鋰電池、食品包裝、包裝印刷及物流等行業。

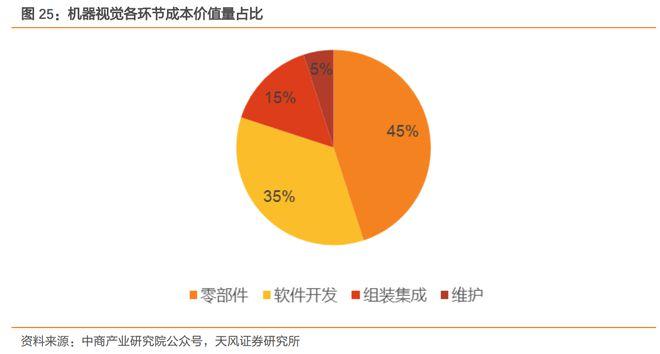

從產業鏈來看,機器視覺包括底層元件、上游零部件和軟件、中游設備制造 / 系統集成、下游行業應用。根據天風證券的測算,上游零部件和軟件開發的成本價值量最大,占比高達 80%,裝備制造 / 系統集成的成本價值量占比 15%,維護成本占比 5%。

另據億歐智庫的數據統計,2022 年我國機器視覺市場規模突破 200 億元,預計到 2025 年將達到 393 億元,2020 年至 2025 年行業的復合增速預計可以達到 31% 左右。

國內企業努力追趕,逐漸縮小差距

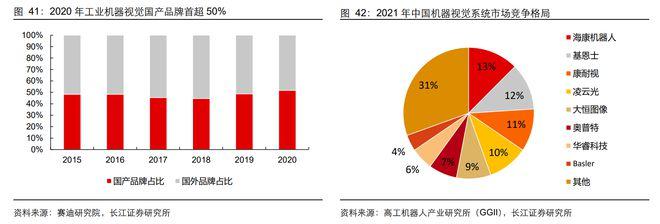

從機器視覺行業的競爭格局來看,國際市場中的頭部企業優勢巨大,美國康耐視、德國巴斯勒、日本基恩士等三家企業的市場份額合計超過 60%,海外的巨頭們逐漸形成規模效應。

反觀國內,我國的機器視覺行業起步較晚,國內的機器視覺企業更多是視覺系統和解決方案集成商,對機器視覺核心零部件的把控能力較弱,全產品線的運營能力仍有待提高。

值得一提的是,2020 年,工業機器視覺國產品牌的市場占有率首次超過國外品牌,占比達到 52%。布局機器視覺相關業務的上市公司也在全力推進研發工作,努力縮小與國外品牌的差距,進一步提高國產品牌的核心競爭力和市場影響力。

相關新聞

- ? OPT(奧普特)完成對東莞泰萊控股收購,深化“視覺·傳感·運控+AI”全技術協同生態閉環

- ? 中國工業機器視覺市場規模預計到2029年將超過630億元

- ? VisionChina2025(北京)機器視覺大會圓滿閉幕!

- ? 視無界·智共生——VisionChina2025(北京)機器視覺大會盛大開幕

- ? 為何選擇VisionChina2026(上海)機器視覺展

- ? 機器視覺龍頭IPO獲受理

- ? 如何通過智能軟件和硬件解決方案克服實時立體視覺中的挑戰

- ? 主營業務穩健 唐源電氣聚焦AI機器視覺加速發展

- ? 智啟新程,“視”界無疆——VisionChina2025(上海)機器視覺展完美收官

- ? 智能工業機器人第一股聯合索威爾成功登陸美股:開啟工業領域智能機器人新篇章,引領行業智能化變革!

編輯精選