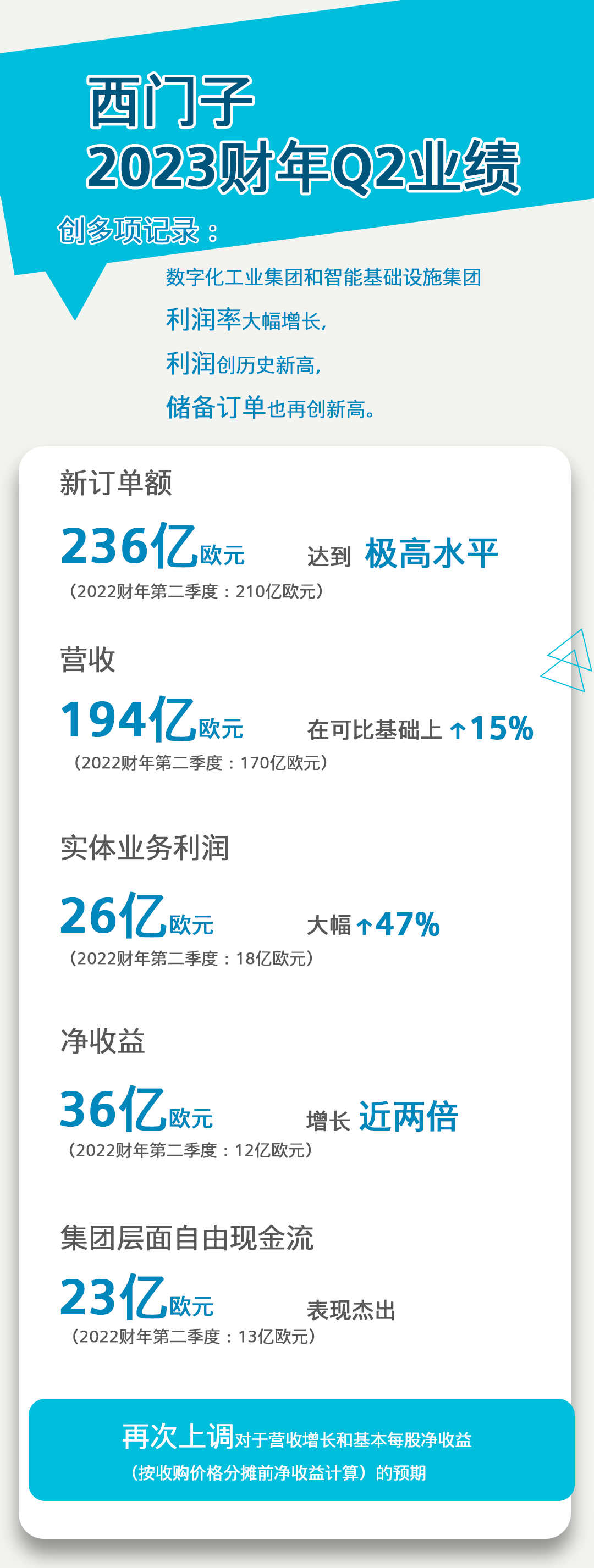

西門子2023財年Q2業績創多項紀錄!

http://www.sharifulalam.com 2023-05-19 14:11 來源:西門子工業業務領域

西門子在 2023 財年第二季度(截至 2023 年 3 月 31 日)業務保持強勁增長勢頭。

受益于

數字化工業集團

智能基礎設施集團

西門子交通

業績增長顯著

公司第二季度訂單表現突出,營收大幅提升

實體業務利潤表現出色

尤其智能基礎設施集團和數字化工業集團

均達到季度利潤的歷史新高

基于 2023 財年上半年的優異表現,西門子再次上調財年業績目標指引。

西門子股份公司董事會主席、總裁兼首席執行官博樂仁博士Dr. Roland Busch表示,“西門子繼續保持杰出的業務表現,并創下多項紀錄:數字化工業集團和智能基礎設施集團利潤率大幅增長,均創下利潤歷史新高,公司儲備訂單也突破紀錄。如此優異的業務表現彰顯我們擁有正確的戰略、領先的技術和強大的團隊,支持客戶提升競爭力和韌性,實現可持續發展。“

西門子股份公司首席財務官Ralf P. Thomas說道:”我們成功兌現了承諾——將出色的營收增長轉化為高利潤,并最終轉化為強勁的自由現金流。西門子團隊擁有出色的執行力,也讓我們有信心上調業績目標指引。“

實體業務利潤增長顯著

- 西門子 2023 財年第二季度營收在可比基礎上增長15%,達194億歐元(2022 財年第二季度:170億歐元)。

- 新訂單額在可比基礎上增長15%,達236億歐元(2022財年第二季度:210億歐元),這主要得益于西門子交通業務的季度新訂單額創歷史新高。

- 訂單出貨比表現強勁,達1.22。

- 儲備訂單總額突破紀錄,達1,050 億歐元,且訂單質量水平較高。

- 實體業務利潤大幅增長47%,達26億歐元(2022財年第二季度:18億歐元)。

- 實體業務利潤率達到14.2%,比上財年同期高出3.2 個百分點(2022 財年第二季度:11.0%)。

- 凈收益增長近兩倍至36億歐元(2022 財年第二季度:12億歐元),這得益于公司對所持西門子能源股份公司股份的減值轉回所帶來的16億歐元(免稅)的收益。按收購價格分攤前的凈收益計算,基本每股收益為4.57歐元(2022 財年第二季度:1.50歐元),其中2.01歐元與減值轉回有關。

- 在集團層面,來自持續經營業務和非持續經營業務的自由現金流達到杰出水平,為23億歐元(2022財年第二季度:13億歐元)。

- 實體業務自由現金流表現優異,為 27億歐元(2022財年第二季度:19億歐元)。

數字化工業集團和智能基礎設施集團季度業績創新高

//數字化工業集團

營收在可比基礎上增長23%,達55億歐元,其全線業務營收均實現兩位數增長。

其中,自動化業務的貢獻最為突出,主要原因在于:

- 元器件供應的增加

- 儲備訂單的加速轉化

新訂單額在可比基礎上下降10%至53億歐元,正如預期,低于2022財年第二季度的高水平。利潤增長57%,達13億歐元,創下有史以來最高的季度利潤水平,利潤率為23.5%。

全線自動化業務的利潤和盈利能力均得到提升,這得益于:

- 更高的營收水平

- 更有競爭力的產品組合

- 高利潤率產品元器件供應的增加

//智能基礎設施集團

新訂單額在可比基礎上增長9%,達55 億歐元。

主要原因是數據中心、半導體和配電行業的高額訂單帶動電氣化業務大幅增長。

營收在可比基礎上增長21%,達49億歐元主要貢獻來自電氣產品和電氣化業務。

利潤大幅提升75%,達7.79億歐元,利潤率達15.9%(2022年第二季度:11.1%)。利潤和利潤率均創歷史季度新高。

//西門子交通業務

新訂單額增長超過一倍,達到歷史季度最高水平。

這一強勁增長得益于多項大額訂單:

- 來自印度價值 29 億歐元的電力機車及其維護訂單

- 來自新加坡價值 3 億歐元的信號系統與車站基礎設施訂單

西門子交通營收在可比基礎上增長33%,達 27億歐元。全線業務均對這一增長有所貢獻,其中軌道車輛業務營收實現大幅增長。

西門子交通利潤增長至 2.47億歐元,利潤率為 9.2%。相較于2022年第二季度(對俄羅斯經濟制裁帶來的影響約為6億歐元),其利潤和盈利能力呈現向好趨勢。

再次上調業績目標指引

基于 2023 財年上半年的強勁表現,西門子再次上調財年業績目標指引。

排除匯率變動及業務組合的影響,西門子集團預計營收將在可比基礎上增長9%至11%(此前預計為7%至10%),并維持訂單出貨比將超過1的預期。

數字化工業集團預計,2023 財年營收將在可比基礎上增長17%至20%(此前預計為12%至 15%),利潤率預計為22.5%至23.5%(此前預計為20%至22%)。

智能基礎設施集團預計,2023財年營收將在可比基礎上增長14%至16%(此前預計為9%至12%)。利潤率預計為14.5%至15.5%(此前預計為13.5%至14.5%)。

西門子交通預計,2023 財年營收將在可比基礎上增長10%至12%(此前預計為6%至9%),利潤率預計為8%至10%。

西門子預計,2023財年實體業務的盈利性增長將帶動基本每股收益(按收購價格分攤前的凈收益計算)增長達到9.6歐元至9.9歐元區間(此前預計為8.90歐元至9.40歐元區間)。計入公司對所持西門子能源股份公司股份部分減值轉回所帶來的每股2.01歐元,基本每股收益預計在11.61歐元至11.91歐元之間。

相關預期數據排除了法律和監管措施,以及減值和減值轉回可能帶來的影響。

相關新聞

- ? 西門子Desigo®Optic斬獲麒麟認證,西門子Xcelerator同步煥新上架

- ? 西門子完成對Dotmatics的收購

- ? 西門子推出全新AI機器人解決方案,賦能AGV實現自主生產

- ? 西門子從亞馬遜招募人工智能專家

- ? 西門子 EDA 推新解決方案,助力簡化復雜 3D IC 的設計與分析流程

- ? 西門子與國機汽車開啟戰略合作,共創汽車行業未來

- ? 中興通訊正式加入西門子Xcelerator平臺

- ? Rapidus 與西門子達成 2nm 芯片設計合作,此前已牽手新思、楷登

- ? 西門子CTO首發工業AI署名文章:構筑工業免疫長城

- ? 西門子通過生成式和代理式 AI 強化半導體和 PCB 設計軟件

編輯精選