工業(yè)機(jī)器人上市公司近一年定增、募投項(xiàng)目分析:產(chǎn)業(yè)鏈上、下游布局成關(guān)鍵

http://www.sharifulalam.com 2021-03-01 16:26 來源:金融界上市公司研究院 王漢星

2月26日消息 行業(yè)的發(fā)展離不開資金、資本的支持,而融資行為所產(chǎn)生的資金流向可以反映出不同時(shí)間維度下行業(yè)的熱門領(lǐng)域、技術(shù)主線、以及發(fā)展方向。

工業(yè)機(jī)器人作為一個(gè)擁有強(qiáng)周期性特征的行業(yè),其自身發(fā)展不僅受到制造業(yè)投資、下游應(yīng)用領(lǐng)域的影響,同時(shí)也在上游核心零部件的技術(shù)突破與國(guó)產(chǎn)替代方面有著巨大潛力。剛剛過去的2020年是工業(yè)機(jī)器人行業(yè)的重要拐點(diǎn),下游汽車、3C消費(fèi)電子的復(fù)蘇驅(qū)動(dòng)行業(yè)景氣度提升。在可能到來的上升周期面前,行業(yè)內(nèi)的企業(yè)都做了哪些準(zhǔn)備?融資行為背后的資金流向了哪些熱門領(lǐng)域?本文將通過匯總2020年1月1日至2021年2月20日A股工業(yè)機(jī)器人板塊上市公司的定增預(yù)案,從主要募投項(xiàng)目的角度探討行業(yè)的發(fā)展方向。

零部件與應(yīng)用市場(chǎng)是關(guān)鍵

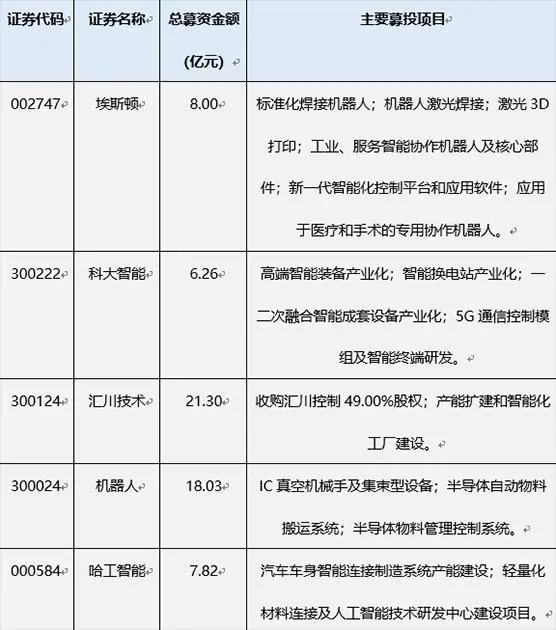

制圖:金融界上市公司研究院

與此前文章中討論過的光伏設(shè)備行業(yè)不同的是,工業(yè)機(jī)器人行業(yè)在近一年內(nèi)的定增募投項(xiàng)目差異化與涵蓋范圍較大,其中的相似性特征并不明顯。盡管如此,結(jié)合工業(yè)機(jī)器人行業(yè)的發(fā)展現(xiàn)狀與行業(yè)特性,我們依舊能從以上募投項(xiàng)目中看出產(chǎn)業(yè)鏈上游的核心零部件領(lǐng)域與產(chǎn)業(yè)鏈下游的應(yīng)用市場(chǎng)是募投資金的主要流向,也是中短期內(nèi)行業(yè)發(fā)展的關(guān)鍵所在。

工業(yè)機(jī)器人的產(chǎn)業(yè)鏈并不復(fù)雜,上游由關(guān)鍵材料與核心零部件構(gòu)成,其中主要包括伺服電機(jī)、減速器、控制器;中游是工業(yè)機(jī)器人本體制造;下游由系統(tǒng)集成、代理商、第三方服務(wù)等構(gòu)成,最后延伸至汽車、3C、化工、金屬制品等下游市場(chǎng)。產(chǎn)業(yè)鏈結(jié)構(gòu)及各個(gè)環(huán)節(jié)的成本占比如下圖所示:

制圖:金融界上市公司研究院

汽車市場(chǎng)是“基本盤”

大致了解了工業(yè)機(jī)器人產(chǎn)業(yè)鏈之后再來看匯總的定增預(yù)案,可以發(fā)現(xiàn)多數(shù)募投項(xiàng)目都與下游應(yīng)用市場(chǎng)的布局與延伸密切相關(guān),而這其中尤以汽車行業(yè)最為顯著。對(duì)于汽車行業(yè),我們可以將其分為傳統(tǒng)能源車與新能源汽車兩部分分別討論。

傳統(tǒng)能源汽車市場(chǎng)方面,根據(jù)IFR統(tǒng)計(jì),2019年全球范圍內(nèi)工業(yè)機(jī)器人在汽車和電子電氣中的應(yīng)用占比達(dá)28.15%、23.59%,合計(jì)占據(jù)工業(yè)機(jī)器人需求超過50%。考慮到近年來電子行業(yè)規(guī)模的擴(kuò)張速度,汽車行業(yè)依舊有著更高的應(yīng)用占比,足以顯示出其對(duì)下游市場(chǎng)的主導(dǎo)作用。

根據(jù)中國(guó)銀行證券的研報(bào)預(yù)測(cè),根據(jù)CRIA和IFR的數(shù)據(jù)假設(shè)汽車行業(yè)所用工業(yè)機(jī)器人占我國(guó)工業(yè)機(jī)器人總市場(chǎng)規(guī)模的比例區(qū)間為25%到40%,可推算出我國(guó)汽車制造業(yè)所使用的工業(yè)機(jī)器人在2020至2022年的市場(chǎng)規(guī)模區(qū)間分別為105.5-168.8億元、119.7-191.5億元、138.1-220.9億元。由于我國(guó)老齡化進(jìn)程加速及用勞成本的增加等原因,國(guó)內(nèi)自動(dòng)化改造需求仍然較大,以汽車行業(yè)為下游的工業(yè)機(jī)器人市場(chǎng)規(guī)模仍然樂觀。

傳統(tǒng)能源汽車市場(chǎng)本身也具有很強(qiáng)的周期性特征,隨著2020年二季度以來需求的邊際修復(fù)確實(shí)一定程度上帶動(dòng)了工業(yè)機(jī)器人的正向增長(zhǎng),但傳統(tǒng)的汽車市場(chǎng)只能算作工業(yè)機(jī)器人的基礎(chǔ)應(yīng)用,新能源汽車所帶來的增量市場(chǎng)同樣蘊(yùn)含了巨大的價(jià)值潛力。

2019年12月,《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》(征求意見稿)提出,加快充換電基礎(chǔ)設(shè)施建設(shè),合理布局充換電基礎(chǔ)設(shè)施,鼓勵(lì)開展換電模式應(yīng)用。2020年4月,工信部發(fā)布《2020年新能源汽車標(biāo)準(zhǔn)化工作要點(diǎn)》, 提出加快“完成電動(dòng)汽車換電安全要求標(biāo)準(zhǔn)的審查與報(bào)批”,發(fā)揮標(biāo)準(zhǔn)對(duì)技術(shù)創(chuàng)新和產(chǎn)業(yè)升級(jí)的引領(lǐng)作用,支撐我國(guó)新能源汽車高質(zhì)量發(fā)展。2020年5月《政府工作報(bào)告》明確提出,重點(diǎn)支持“兩新一重”建設(shè),加強(qiáng)新型基礎(chǔ)設(shè)施建設(shè),發(fā)展新一代信息網(wǎng)絡(luò),拓展5G應(yīng)用,建設(shè)數(shù)據(jù)中心,增加充電樁、換電站等設(shè) 施,推廣新能源汽車,激發(fā)新消費(fèi)需求、助力產(chǎn)業(yè)升級(jí)。“新能源汽車充換電基礎(chǔ)設(shè)施”成為新基建的七大重要領(lǐng)域之一。

結(jié)合以上信息,在汽車行業(yè)“新四化”與新能源汽車市場(chǎng)加速增長(zhǎng)的復(fù)合影響之下,工業(yè)機(jī)器人企業(yè)在該領(lǐng)域的布局成為塑造核心競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵要素。

多場(chǎng)景、多元化業(yè)務(wù)拓展

如果說汽車市場(chǎng)是工業(yè)機(jī)器人的“基本盤”,那么通用工業(yè)、醫(yī)療等領(lǐng)域的多場(chǎng)景、多元化的應(yīng)用拓展,則代表著更加廣闊的增長(zhǎng)空間。從上述募投項(xiàng)目匯總中也可以看到大量工業(yè)機(jī)器人廠商在多個(gè)應(yīng)用領(lǐng)域的多樣布局。

多場(chǎng)景的應(yīng)用拓展并非簡(jiǎn)單的業(yè)務(wù)布局,而是從技術(shù)層面實(shí)現(xiàn)突破性的進(jìn)步與迭代。目前工業(yè)機(jī)器人正向著柔性化、智能化、精細(xì)化和人機(jī)協(xié)作方向發(fā)展,傳統(tǒng)的工業(yè)機(jī)器人通常與車間員工隔離,以確保人身安全。隨著標(biāo)準(zhǔn)化結(jié)構(gòu)、集成一體化關(guān)節(jié)、人機(jī)交互等技術(shù)的完善,工業(yè)機(jī)器人的人機(jī)協(xié)作能力逐漸成為全球企業(yè)的研發(fā)重點(diǎn)和待突破領(lǐng)域,工業(yè)機(jī)器人正向著小型化、輕型化、柔性化、智能化的方向發(fā)展,類人精細(xì)化操作能力不斷增強(qiáng)。其中在醫(yī)療領(lǐng)域的應(yīng)用最能體現(xiàn)這一技術(shù)發(fā)展的趨勢(shì),例如手術(shù)機(jī)器人的應(yīng)用便是當(dāng)前世界微創(chuàng)外科領(lǐng)域尖端科技的代表。

長(zhǎng)尾市場(chǎng)是工業(yè)機(jī)器人行業(yè)的另一特征,根據(jù)德邦證券數(shù)據(jù)顯示,除汽車和3C消費(fèi)電子行業(yè)外,金屬加工行業(yè)占整個(gè)工業(yè)機(jī)器人市場(chǎng)出貨量的12.2%,排名第三;在食品飲料、鋰電、家電、光伏等長(zhǎng)尾市場(chǎng)中占比分別為5.9%、5.6%、5.0%、3.1%,雖然目前占比相對(duì)較低,但增速較快,未來有很大的增長(zhǎng)潛力。

事實(shí)上,不僅限于工業(yè)機(jī)器人的應(yīng)用層面,行業(yè)自身與當(dāng)下火熱的5G、智能電網(wǎng)、半導(dǎo)體等領(lǐng)域也有著非常緊密的關(guān)聯(lián),從場(chǎng)景應(yīng)用端進(jìn)而拓展至多元化業(yè)務(wù)布局,豐富產(chǎn)品線,提升綜合競(jìng)爭(zhēng)力是當(dāng)前工業(yè)機(jī)器人廠商的另一個(gè)主要增長(zhǎng)路徑。

核心零部件的技術(shù)突破

工業(yè)機(jī)器人的下游應(yīng)用領(lǐng)域更多決定的是行業(yè)的規(guī)模空間與增長(zhǎng)潛力,而上游核心零部件領(lǐng)域則關(guān)乎企業(yè)的盈利能力。工業(yè)機(jī)器人產(chǎn)業(yè)鏈上游的三大核心零部件減速器、伺服系統(tǒng)、控制器占據(jù)著70%以上的成本,同時(shí)也是技術(shù)壁壘最高,利潤(rùn)空間最大的環(huán)節(jié)。相較于國(guó)際機(jī)器人“四大家族”—發(fā)那科、ABB、安川、庫(kù)卡核心部件的自主化程度,中國(guó)機(jī)器人企業(yè)在該領(lǐng)域面臨著極大的競(jìng)爭(zhēng)壓力。這一現(xiàn)狀也造成了目前國(guó)內(nèi)大量中游機(jī)器人整機(jī)制造廠商處于利潤(rùn)虧損的狀態(tài)。

目前, 國(guó)內(nèi)約85%的減速器市場(chǎng)、70%的伺服系統(tǒng)市場(chǎng)和超過80%的控制器市場(chǎng)均被國(guó)外品牌占據(jù),且國(guó)產(chǎn)核心部件與國(guó)外品牌性能指標(biāo)仍存在一定差異。無法突破高精度減速器、高靈敏度伺服系統(tǒng)和高性能控制器的關(guān)鍵技術(shù)與核心部件,不僅侵蝕國(guó)內(nèi)工業(yè)機(jī)器人產(chǎn)品的利潤(rùn)水平,而且無法從根本上提升國(guó)產(chǎn)機(jī)器人的性能和可靠性水平。

僅從上面提到工業(yè)機(jī)器人上市公司定增預(yù)案中來看,對(duì)于核心零部件的布局并不明顯,但結(jié)合2020年在科創(chuàng)板上市的兩家工業(yè)機(jī)器人行業(yè)主要廠商埃夫特與綠的諧波招股說明書中的募投資金流向,這一趨勢(shì)便會(huì)更加顯著:

制圖:金融界上市公司研究院

在技術(shù)瓶頸上,目前國(guó)內(nèi)諧波減速器已實(shí)現(xiàn)技術(shù)突破,可實(shí)現(xiàn)進(jìn)口替代,但RV減速器由于 傳動(dòng)精度、扭轉(zhuǎn)剛度等性能問題,仍然依賴進(jìn)口;伺服系統(tǒng)上,機(jī)器人需要高速、高精度、高可靠的伺服電機(jī)和伺服驅(qū)動(dòng)(統(tǒng)稱為伺服系統(tǒng)),國(guó)產(chǎn)產(chǎn)品只能滿足部分低端機(jī)器人需求 ;控制器方面,國(guó)產(chǎn)廠商已經(jīng)解決有無問題,但在穩(wěn)定性、響應(yīng)速度、易用性方面與國(guó)際主流產(chǎn)品存在差距。

根據(jù)埃夫特招股說明書數(shù)據(jù)顯示,從產(chǎn)品結(jié)構(gòu)上分析,中國(guó)本土企業(yè)亟需重點(diǎn)突破產(chǎn)品主要包括多關(guān)節(jié)機(jī)器人產(chǎn)品、平面多關(guān)節(jié)機(jī)器人產(chǎn)品。在該等領(lǐng)域,國(guó)產(chǎn)機(jī)器人分別占21.50%、11.30%。外資仍然占有絕對(duì)市場(chǎng)份額,國(guó)內(nèi)廠商需要在該領(lǐng)域?qū)崿F(xiàn)重大突破。

綜上所述,核心零部件領(lǐng)域的進(jìn)展直接關(guān)系到工業(yè)機(jī)器人廠商能不能賺錢,能賺多少錢的核心問題。超過70%的利潤(rùn)占比對(duì)于產(chǎn)業(yè)鏈上各個(gè)環(huán)節(jié)參與者的盈利能力都起到?jīng)Q定性的作用,因此無論是IPO、定增等一系列融資行為,在核心零部件領(lǐng)域的布局,以及后續(xù)項(xiàng)目的實(shí)施成果對(duì)于現(xiàn)階段工業(yè)機(jī)器人行業(yè)內(nèi)企業(yè)的發(fā)展都至關(guān)重要。

相關(guān)新聞

- ? 翼菲智能沖刺港交所 為國(guó)內(nèi)領(lǐng)先的綜合性工業(yè)機(jī)器人企業(yè)

- ? 華龍訊達(dá)發(fā)布工業(yè)機(jī)器人數(shù)字仿真平臺(tái) 開啟“零代碼編程”新路徑

- ? 創(chuàng)新奇智與庫(kù)卡機(jī)器人達(dá)成戰(zhàn)略合作,共謀智能工業(yè)機(jī)器人市場(chǎng)

- ? 前5個(gè)月工業(yè)機(jī)器人出口同比增55.4% 產(chǎn)業(yè)鏈公司加大“出海”力度

- ? 工業(yè)和信息化部開展第二批工業(yè)機(jī)器人行業(yè)規(guī)范公告申報(bào)

- ? 專注工業(yè)機(jī)器人相關(guān)領(lǐng)域,這家企業(yè)IPO輔導(dǎo)驗(yàn)收擬沖刺北交所上市

- ? 工業(yè)機(jī)器人產(chǎn)量同比增長(zhǎng)51.5%

- ? 2025年Q1中國(guó)工業(yè)機(jī)器人同比增長(zhǎng)11.6%,各機(jī)型同比齊增

- ? 【匯總】工業(yè)機(jī)器人上市企業(yè)年報(bào)及一季度報(bào)出爐!

- ? 智能工業(yè)機(jī)器人第一股聯(lián)合索威爾成功登陸美股:開啟工業(yè)領(lǐng)域智能機(jī)器人新篇章,引領(lǐng)行業(yè)智能化變革!

編輯精選

- ? PLC市場(chǎng)穩(wěn)定回暖,國(guó)產(chǎn)化進(jìn)程加速推進(jìn)

- ? 鴻道操作系統(tǒng)在京首發(fā) 突破“大小腦”核心技術(shù)開啟自主可控具身智能新紀(jì)元

- ? 2025年施耐德電氣創(chuàng)新峰會(huì)盛大開幕

- ? ABB 加速器中國(guó)周為創(chuàng)新加速

- ? 羅克韋爾自動(dòng)化發(fā)布第十版《智能制造現(xiàn)狀報(bào)告》

- ? 西門子舉辦“Realize LIVE”大會(huì)

- ? 埃夫特牽頭成立 “高速高精技術(shù)創(chuàng)新聯(lián)合體”,助力長(zhǎng)三角一體化發(fā)展

- ? 匯川技術(shù)分拆聯(lián)合動(dòng)力上市,關(guān)聯(lián)交易增收引關(guān)注

- ? 東土科技參與國(guó)家重點(diǎn)研發(fā)計(jì)劃 ,共同研發(fā)工業(yè)智控創(chuàng)新技術(shù)

- ? 2025華南國(guó)際工業(yè)博覽會(huì)圓滿閉幕

工控原創(chuàng)

- ? 一文get六月工控自動(dòng)化大事

- ? ABB加速器中國(guó)周:當(dāng)AI邂逅硬核工業(yè),一場(chǎng)自下而上的智造革命

- ? 點(diǎn)擊了解5月工控圈那些事兒

- ? 分拆上市還是出售?ABB機(jī)器人業(yè)務(wù)將何去何從

- ? 打造標(biāo)桿案例及生態(tài)圈,ABB全力推動(dòng)Ethernet-APL應(yīng)用加速

- ? 你關(guān)心的四月份工控大事全在這里

- ? 匯川技術(shù)2024年財(cái)報(bào)解析:多元化布局彰顯增長(zhǎng)韌性

- ? 關(guān)稅政策讓美國(guó)工業(yè)自動(dòng)化復(fù)蘇之路面臨不確定性

- ? ADI系統(tǒng)級(jí)創(chuàng)新方案深度賦能工業(yè)智能化與能源安全

- ? 32篇新聞,帶你回顧3月工控圈熱點(diǎn)