中國在富強之路上穩步邁進——從工業機器人行業看

http://www.sharifulalam.com 2019-10-21 11:01 來源:國金證券研究所

長期以來,我國的工業機器人一直依賴國外進口,難以實現自主生產。但未來幾年,我國有望實現國產代替進口。

我們是“后起之秀”

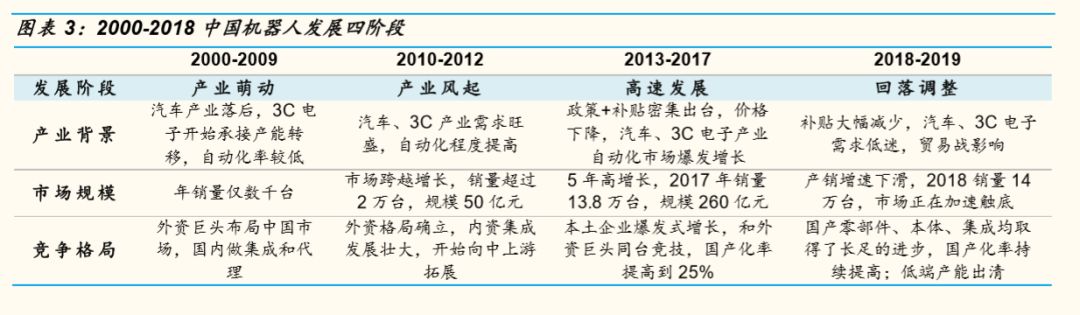

2000-2009年,中國汽車產業制造水平相對落后,自動化程度較低。外資機器人巨頭普遍2000年前后進入中國,工業機器人年銷售數千臺,基本都是外資品牌。

從2010年開始,中國機器人產業市場出現跨越增長,產業發展風起。

機器人產業現狀

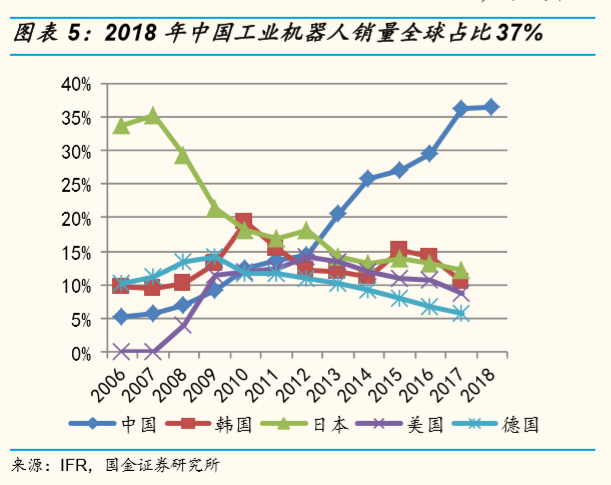

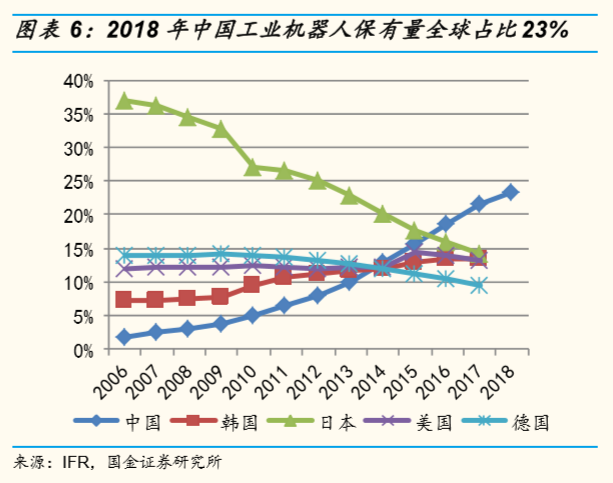

中國工業機器人銷售量/銷售額/保有量均全球第一。

2018年中國機器人銷量達14萬臺(數據為自主測算),全球占比37%;本體市場規模260億元左右,集成市場規模1100億元左右;保有量57.5萬臺,全球占比23%。

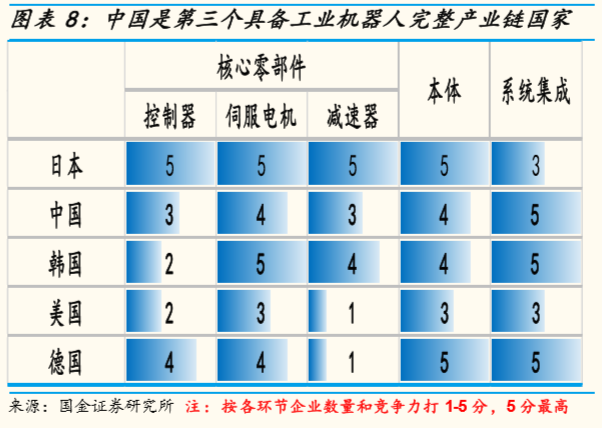

中國成為世界第三個具備機器人完整產業鏈的國家。

中國、日本、韓國、美國、德國五個國家消費了全球73%的機器人,是全球重要的機器人制造大國。中國從上游核心零部件到中游本體再到下游系統集成,成為世界上第三個具備完整產業鏈的國家(另外兩個是日本、韓國,美國和德國均缺乏核心減速器企業)。

發展前景良好

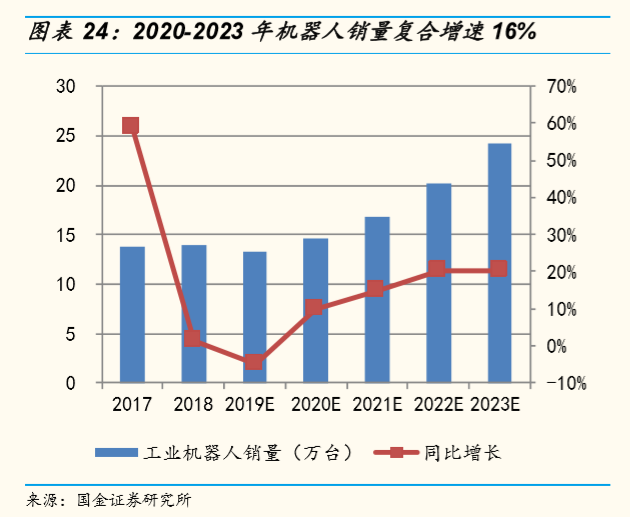

中國機器人產業將進入中速增長期,2020-2023年復合增速16%。

通過與日本機器人產業發展對比,及對工業機器人密度重新測算和與發達國家對比,我們認為中國機器人產業將進入中速增長期,預計2020-2023年復合增速16%,高于歐美日領先國家的5%;新增機器人本體76萬臺,對應本體市場1194億元(299億元/年),對應集成市場4776億元(1194億元/年)。

市場已進入集中度提升階段。

產業高速發展后回落調整,國產領先企業優勢擴大,競爭格局逐漸清晰,龍頭將強者恒強。國產模式百花齊放。我們看好汽車電子自動化龍頭克來機電、掌握運動控制核心技術的埃斯頓、石化自動化領導者博實股份、AGV領導者+布局半導體裝備的機器人等公司。

國產進口替代是長期邏輯,不同產業鏈環節進程有快慢。

中國已初步具備全產業鏈替代的實力,但不同環節替代進程有快慢:系統集成最快,基于工程師紅利和本土化優勢已經實現逆襲,但商業模式的限制長期來看無法出現具有統治地位的巨頭,選好下游細分領域是關鍵(看好汽車電子);本體其次,硬件技術趨于成熟,國產加速追趕,通過掌握運動控制技術提升附加值和走差異化路線是被驗證的正確方向;核心零部件最后,技術含量高、向上突破難度大。目前外資巨頭擴大在華本體產能以輻射亞太市場,國產減速器接受度將逐步提高,長期來看有望和日本成為雙寡頭。

相關新聞

編輯精選