2025中國工業物聯網行業市場規模及競爭格局分析

http://www.sharifulalam.com 2025-05-08 10:29 來源:中研網

在制造業數字化轉型與新一代信息技術革命的雙重驅動下,工業物聯網正經歷著從“設備聯網”到“價值重構”的戰略躍遷。作為數字經濟與實體經濟深度融合的關鍵載體,工業物聯網的發展軌跡深刻映射著技術突破、模式創新與產業升級的協同演進。

一、工業物聯網行業市場發展現狀分析

當前工業物聯網產業已突破傳統連接邊界,形成“端-邊-管-云-用”五維融合的技術架構。在感知層,多模態傳感器網絡實現生產要素全息感知:西門子推出的工業級5G+UWB定位芯片,使設備定位精度達10厘米,較傳統方案提升10倍;海爾卡奧斯研發的溫振復合傳感器,使設備預測性維護準確率提升至92%,故障停機時間縮短63%。這種感知升級直接推動數據價值釋放,單條產線日均數據采集量突破1TB,較三年前增長8倍。

在平臺層,數字孿生技術重塑生產范式:PTC的ThingWorx平臺通過實時數據映射,使產品研發周期縮短41%,試錯成本降低58%;阿里云supET平臺打造的“1+N”工業互聯網體系,已連接設備超4000萬臺,服務企業數字化轉型項目平均增效19%。這種平臺賦能正在重塑產業格局,雙跨平臺企業服務制造業企業數量年均增長37%,生態合作伙伴超2000家。

應用場景呈現三大創新方向:智能工廠建設加速,三一重工北京樁機工廠通過工業物聯網改造,實現“一張網”管控全流程,人均產值提升至1470萬元;產業鏈協同深化,徐工機械打造的漢云平臺連接上下游企業超3000家,使供應鏈響應速度提升2.1倍;服務化轉型突破,陜鼓動力通過設備聯網實現“產品+服務”模式,服務收入占比達38%,較傳統制造模式提升23個百分點。

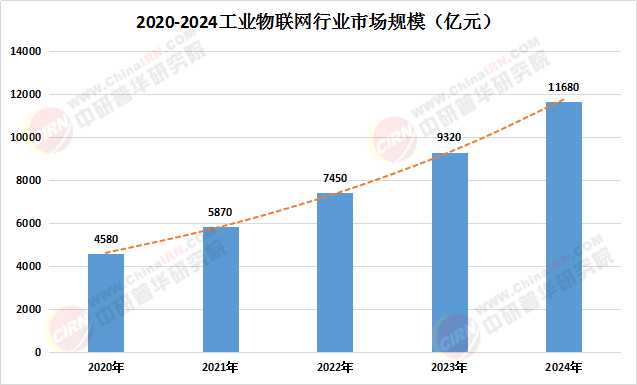

二、工業物聯網行業市場規模分析

中國工業物聯網市場正以年均23.6%的增速持續擴張。這種增長蘊含著深刻的結構性變革。從技術架構看,呈現“金字塔型”價值分布:連接層占據28%市場份額,華為5G工業模組出貨量突破500萬片,在離散制造領域滲透率達34%;平臺層增速顯著,用友精智工業互聯網平臺企業連接數達150萬家,市場占有率提升至21%;應用層崛起,工業APP市場規模突破2800億元,年復合增長率達41%。

數據來源:中研普華

根據中研普華產業研究院發布的《2025-2030年中國工業物聯網行業競爭分析及發展前景預測報告》顯示:

在行業應用方面,呈現“三極驅動”格局:裝備制造行業應用成熟,工業物聯網投入占比達18%,沈陽機床i5智能機床通過數據閉環實現加工效率提升33%;電子信息行業創新活躍,京東方打造的物聯網顯示終端生產線,使產品良率提升至99.2%;能源化工行業潛力釋放,國家電網通過物聯網改造使線損率下降至4.3%,年節電量達128億千瓦時。

三、工業物聯網行業未來發展趨勢預測

展望2030年,中國工業物聯網市場有望突破3.5萬億元規模,其增長動能將來自三大維度:在技術驅動層面,AIoT技術融合將使工業設備自主決策率提升至85%,華為盤古大模型在鋼鐵行業的應用使質量判定效率提升30倍;在模式創新層面,數據要素市場正在重塑價值分配,上海數據交易所工業數據產品交易額突破5億元,單筆最高達2800萬元;在政策突破層面,“5G+工業互聯網”專項工程使5G工廠數量突破1000家,重點行業覆蓋率達45%。

商業模式創新正在重塑產業價值鏈。如樹根互聯打造的“根云”平臺,通過“連接+應用+商業”三層架構,使設備利用率提升至89%,服務化收入占比達32%;更值得關注的是,工業物聯網與雙碳戰略的跨界融合,海爾中德生態園通過能源物聯網改造,使單位產值能耗下降23%,碳配額交易收益突破800萬元/年。

行業發展的深層挑戰亦不容忽視:安全風險加劇,工業控制系統漏洞數量年均增長37%,防護成本需增加25%-30%;標準體系滯后,63%的中小企業存在設備互聯互通難題;人才缺口制約發展,復合型人才需求量達120萬人,供給缺口超70%。

結語

中國工業物聯網行業正處于技術革命與產業變革的歷史交匯點,其發展軌跡折射出數字經濟的進化規律。短期看,政策扶持與場景拓展將形成需求雙引擎;中期維度,智能制造與生態構建將催生萬億級市場;長期而言,隨著新型工業化戰略的深化,工業物聯網將從技術工具演變為產業變革的使能器,重新定義先進制造業的價值內涵。

相關新聞

編輯精選