通用電氣:從輝煌耀世到奄奄一息,這家美國電氣巨頭到底怎么了

http://www.sharifulalam.com 2018-07-06 17:26 來源:《財富》雜志 作者:杰奧夫·科爾文

導言: 通用電氣公司是一家多元化的科技、媒體和金融服務公司。該公司的產品和服務范圍廣闊,從飛機發動機、發電設備、水處理與安全技術,到醫療成象、商業和消費金融、媒體內容和工業產品。公司涉足六大業務領域:基礎設施、商務金融、消費者金融、醫療、媒體娛樂與工業。目前,公司業務遍及世界上100多個國家。

但很少有企業能夠像GE那樣,在過去短短18個月里,如此迅速而劇烈的衰敗——悲劇的種子其實在很久前就埋下了。

本文來自《財富》雜志官方網站,作者:杰奧夫·科爾文,由撲克內容團隊章舟翻譯。

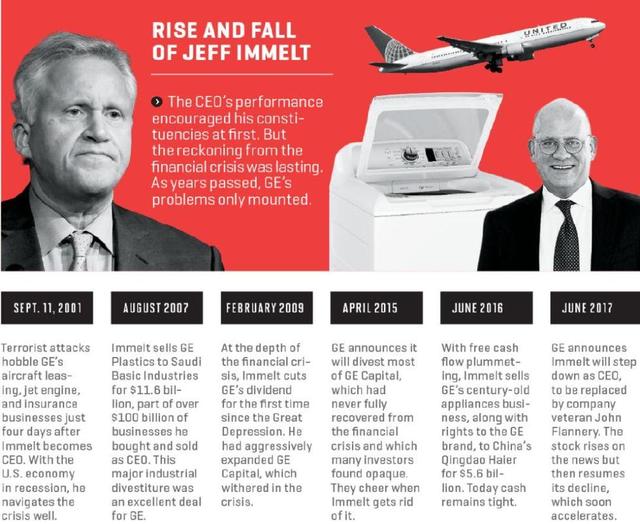

對于伊梅爾特(Jeff Immelt)而言,2017年6月12日是個糟糕的日子:這一天他宣布辭去通用電氣(GE)的CEO職務之后,公司股價應聲上漲。雖然過去幾年里,投資者和分析師早就巴不得他這么做,但這一天真的到來,還是令市場頗感驚訝。

他在辭職前,曾經執掌通用CEO長達16年之久,而在其宣布退休之前,局外人似乎并不知曉,通用有何推出繼任者的計劃,也不了解已經61歲的伊梅爾特有關退休的意圖。他在發布消息的7個星期后,便交出了GE CEO的位置(不過繼續擔任了兩個月的非執行董事會主席),其繼任者是此前擔任GE醫療保健業務負責人,年僅30歲的John Flannery。實際上,投資者很快就意識到了這是個好消息——雖然當天市場平穩,但GE卻大漲4%。

不過投資者的興奮最多只是一種早熟:當天GE的股票在達到28.94美元后,一路向下,此后再也沒有回到該點位。相反,雖然全球經濟穩步增長,美國股市也一路飆升,但GE卻一路狂瀉,市值蒸發超過1000億美元。面對著如潮水一般接連不斷的壞消息,投資者的心靈大受打擊,甚至辨不清方向。正如分析師Nicholas Heymann所言“投資者根本弄不懂GE,自然就不愿投資了;投資GE已經不是正常的測量大地,而是毫無任何燈光和操作手冊的洞穴探險”。而分析師Analyst Scott則認為,一些投資者已經對GE徹底失望。“他們說再也不會持有GE股票”。

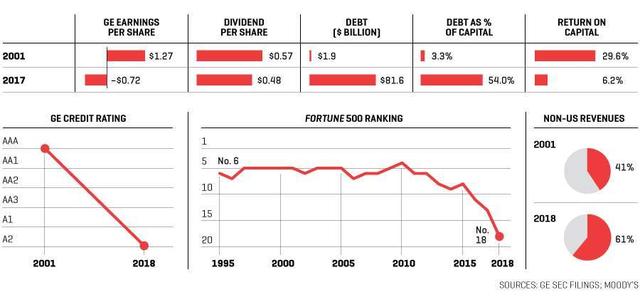

不過,那些重倉GE的企業員工和退休人員卻憤怒異常。在今年4月舉行的GE股東大會上,一些憤怒的人甚至將會場團團圍住,令一些前任高管恐慌至極。其中一位高管表示“這太嚇人了,也太瘋狂了,難以想象”。但不管怎么說,GE這家曾經充滿貴族氣質的企業,道瓊斯指數從一開始就列入其中的企業,全世界最受尊崇的管理學范本,現在卻深陷財務泥潭中,并前途未卜。在伊梅爾特剛剛上任時,GE的債券評級是A,但現在已經連降五級,到了A2的水平,而價格甚至更像是Baa級的水平(只比垃圾級高一級)。

為了應對目前的糟糕局面,GE已經全面清理了之前的管理層,對企業的體量和結構進行了劇烈的,史無前例的改變。在僅僅10個月的時間里,企業的CEO、CFO(兼任副董事長)、三位副董事長的兩位、最大部門的負責人、一半的董事會成員、以及一系列的高管紛紛易人。據GE的一位資深供應商,也是熟悉內情的學者表示,這次GE董事會的劇烈改組可能是美國企業治理史上最為重大的事件之一。

伊梅爾特(左)與弗蘭內里正在宣布交接。在頂級團隊和戰略方面,后者將很快替代前者。

伊梅爾特拒絕就本文接受采訪,但在發表的一份聲明中表示“我們并不希望看到GE股價現在的局面。在過去的一年里,我出于對團隊的信任,買入了800萬美元的GE股票。我熱愛GE,敦促管理團隊面向未來,贏得市場”。

弗蘭內里的聲明則顯得極為強有力,主要集中闡述將如何告別GE過去的糟糕表現。“已經開始對企業進行徹底反思,并且這樣的反思還將繼續”。他在去年10月對投資者表示得更為明確:“我們將評估我們的業務、進程、企業功能、企業文化、決策機制、對目標和責任的看法、對人的激勵機制、對各部門投資的優先級考量——全球研究、數字業務、以及其他制造業。我們還將重新審視自身的操作流程、團隊、資本分配,以及和投資者的溝通機制。GE將變得不一樣。

但不可否認的問題是,他接手的確實是個爛攤子。

弗蘭內里曾經表示,難以置信的是,GE如果被拆分,可能價值更大。據分析師Davis表示“GE面臨著要求被拆分的巨大壓力”。不管情況如何,弗蘭內里離成名只有一步之遙——無論是拯救GE,還是拆分GE,都將令其成名

在這一輪清洗中,每一位離開者都會問兩個問題:發生了什么?下一步會怎樣?首先需要回答第一個問題:伊梅爾特對GE目前的狀況有著不可推卸的責任;并且GE早在股票大幅下跌之前,已經開始步入頹勢。正好比一位前高管所言:“雖然輪胎2017年才掉落,但螺母早就長期松動了”。

伊梅爾特經常表示,他可謂是“出師不利”:在他擔任GECEO的第四天,發生了震驚世界的911事件,其中一架由GE發動機驅動的,由GE 資本承保的飛機撞向世界貿易中心大樓。此后航空旅行的需求劇烈減少,阻礙了GE作為全球最大的飛機租賃公司的業務。在他45歲擔任GE的CEO第一周時,就遇到了這場千載難逢的大危機。

然而,他很好地完成了工作,被迫在無人做好準備的情況下做決定。他是否應該支持并部分支持GE客戶美國西部航空(America West Airlines)的政府貸款擔保?如果他當時沒有同意,現在這家航空公司將失敗。不過,雖然他的職業生涯從未觸及航空業務。但依舊同意擔保。 “我永遠感激他,”當時的美國西部CEO帕克說,現在,通過一系列合并,帕克已經成為了美國航空公司的首席執行官。 “這是一個巨大的風險。他本可以說他不理解這一點,也不會這樣做。”

在接下來的幾個月里,隨著國家和公司對安全問題的極度重視,伊梅爾特看到了機會。GE以未公開的價格收購了具有先進爆炸物探測技術的公司Ion Track。大約18個月后,他以9億美元的價格收購了另一家爆炸物檢測公司InVision。但在2009年,他出售了這兩家公司的大部分股權,當時這兩家公司被打包為GE 國家安全(GE Homeland Security),該交易的價值僅為7.6億美元,意味著他在安全問題上所下賭注的失敗。

不過,這種并購模式僅僅是開始。許多分析師和觀察人士認為,這種模式是GE當前深陷泥潭的一個重要因素。他們說,伊梅爾特喜歡追隨時尚,為了獲得當下的熱門業務,不惜支付高價。

例如,從2010年到2014年,當油價徘徊在每桶100美元左右的高價時,GE至少在石油和天然氣行業并購了9家企業。然后,在2016年,隨著油價暴跌一半,GE同意將其石油和天然氣部門與油田服務提供商貝克休斯公司(也是上市公司)合并,創建一家主要由GE擁有的公司。監管機構去年7月批準了該交易;此后,即使油價上漲,貝克休斯的股價也跌的很快 ,并且還沒有達到2016年夏天的價格。就在伊梅爾特離開GE董事會的幾天后,GE成立了一個名為“金融與資本配置委員會”的小組,成立的明確目的是審查管理層對資金的松散控制。弗蘭納里要求他們開展工作的第一件事是“評估公司退出貝克休斯的選擇。”

另一個例子:2004年,隨著美國房價飆升,GE為一家名為WMC的次級抵押貸款公司支付了5億美元。到了2007年,隨著房價下跌,GE解雇了大部分WMC員工并出售了該公司,該公司當年損失了10億美元。今年2月,GE宣布,司法部“很可能”在其擁有WMC時,斷言這一舉動“違反法律規定”,并且還預留15億美元用以支付可能的罰金。

不過,伊梅爾特也不是所有的交易都以失敗告終。他的收購和資產剝離事例最引人注目的是,交易數量的驚人。他做了數百筆交易,并聲稱自己是唯一一位曾經買入賣出總額超過1000億美元的CEO。這些交易中,有一些賺的盆滿缽滿:例如,曾GE以3.58億美元的價格在安然公司破產拍賣中收購其風力發電機制造資產,并且為GE的一項業務奠定了基礎(與后來增加的幾項收購一起),這項業務去年帶來了103億美元的收入。伊梅爾特最大的一項業務剝離案例,是在金融危機爆發前,以116億美元的價格,將GE的塑料業務出售給沙特基礎工業公司。交易價格超出了分析師的預期。業內廣泛認為,這筆交易對GE非常有利。

不過總體而言,伊梅爾特并購業績并不是很好,而且這還只是局部問題,更大的問題在于,如果要去華爾街的分析師,客戶,GE的供應商,競爭對手,前高管和前任董事解釋GE走到今天這一步的根本原因,他們的第一句話是相同的:“資本配置。”這對任何CEO來說都是至關重要的工作,而在GE這一點就更加重要,因為其業務資產組合隨時都在變化。但公司外部幾乎普遍的共識是,伊梅爾特不善于該領域。

雖然此前提到,伊梅爾特最大的一筆業務剝離是將GE塑料業務出售給沙特,這可能是他最好的交易,但他最大的收購看起來是他最糟糕的一筆交易,并且仍在拖累公司。那就是2015年對阿爾斯通的收購,后者生產并維護公用事業用于發電的巨型渦輪機,是GE最大的業務企業GE Power的主要競爭對手。這筆交易花了GE足足106億美元的價格,是其有史以來最昂貴的工業收購。伊梅爾特發言人稱,GE董事會八次審查了該交易,并批準了該交易。

但是這筆交易隱患多多:阿爾斯通的利潤率很低,但GE認為,收購可能會提高其利潤率。不過,GE的戰略主要依賴于銷售服務,但監管機構使該公司剝離了阿爾斯通的服務業務。此次收購增加了超過30,000名高成本員工,其中許多人在歐洲,但GE認為,這些人的價值要大于其付出。最糟糕的是,此次并購所購買的產品完全不合時宜。由于可再生能源正在變得具有成本競爭力,GE大幅削減了化石燃料發電機組。結果:全球對GE Power產品的需求萎縮,而GE則在另一方面下了很大賭注,由此使得GE Power的利潤暴跌45%。

這筆交易一直是一場失敗和尷尬。一位GE前高管回憶說,當GE Power陷入困境時,“人們看著我們說,'你已經在這個行業工作了一百年,對嗎?”只要伊梅爾特在臺上一天, GE就會堅決為這筆交易辯護。然后,在他卸任董事會主席幾周后,弗蘭納里承認了每個人都已經知道的事情,告訴投資者,“阿爾斯通明顯表現低于我們的預期。這是不言而喻的事情。”

然而阿爾斯通不是伊梅爾特最糟糕的資本配置錯誤,甚至也不是最糟糕的之一。最糟糕的發生在幾年前,比收購阿爾斯通要糟糕得多:在金融危機之前,他大量增加了GE資本(GE Capital)的資金配置。雖然流行的觀點認為,他的前任杰克韋爾奇(Jack Welch)不可持續地擴大了GE資本的規模,迫使伊梅爾特將其縮小回到理智的維度,但數字顯示情況正好相反。在韋爾奇掌管GE的十年中,GE Capital的利潤從未占GE利潤的41%以上,而伊梅爾特給GE Capital的通過增加超過2500億美元的債務來擴大業務,直到它占2007年GE利潤的55%。與此同時,他還放縱GE冒更大的風險——特別是通過對商業房地產進行直接股權投資這一手段。雖然這么做確實曾帶來大量利潤,但到危機爆發時,GE Capital資本的大部分利潤都消失了。伊梅爾特自大蕭條以來,首次削減了GE Capital的股息,不得不立即向沃倫巴菲特拆借30億美元的頭寸。危機之后,GE Capital從未恢復元氣,當伊梅爾特宣布計劃在2015年撤銷該子公司時,投資者歡呼雀躍。

他在運作資本問題上所犯的錯誤還不止于此:他在任期間,GE花了累計930億美元回購股票,這不一定是個壞主意,不幸的在于回購的股價普遍偏高。從2008年到2011年,GE在這930億美元中僅花費了70億美元,當時股價主要是十幾美元;等到股價漲到30美元以上時,該公司花費近800億美元回購股票。

此外,即使GE的業務沒有提供足夠的現金,伊梅爾特也維持了股息,迫使他借錢并直接發給股東。伊梅爾特的一位發言人說,他曾一次削減股息。但不想兩次這樣做。弗蘭納里也承認“我們多年來一直支付超過我們自由現金流量的股息。”伊梅爾特離開后幾天,弗蘭納里和董事會將股息削減了一半。

此外,和可以用硬數據記錄的無效資本配置相比,資本和文化管理上的問題要軟得多,但至少同樣重要。這也是GE崩潰的一個原因。

GE著名的人力資源管理的硬件仍然存在——著名的紐約州克羅頓維爾校園,用于會議C管理評估,但與伊梅爾特合作的幾位前高管認為,該系統的軟件已經惡化。“毫無疑問,領導能力的開發過程中失去了部分嚴謹性,”一位人士表示,這反映了一種可以追溯到幾年前的共同觀點。盡管如此,這些只是意見而已,而伊梅爾特的一位發言人指出,GE噴氣發動機和醫療保健部門的強勁表現,反駁了有關“公司內文化存在廣泛問題”的觀點。一些高管認為,GE的績效文化依然強大。今年3月份退休時擔任副主席的約翰賴斯(John Rice)邊上 “我有很多機會離開并獲得更多報酬,但因為文化,我留了下來。這種文化促使你做你所能做的一切,如果你沒有竭盡全力,你必須解釋它,并對它負責。”

人力資本和文化需要在GE得到認真關注的最有力證據來自弗蘭納里的行動和聲明,而這些都強化了批評者所說的話。他顯然對他繼承的高管團隊不滿意,并且注意到“40%的團隊成員是新人。”他經常提醒投資者“公司的、領導層已發生重大變化。”

也許弗蘭納里最喜歡的主題是,GE文化需要修復。 “文化?你聽過我說了一百遍,”他告訴投資者。在業務范圍內,他們已經聽到了很多這個詞。 “他明確指出,GE更需要的是嚴謹和問責制結果,雖然努力很重要,但結果更加重要

弗蘭納里(拒絕采訪請求)正在描述一家沒有執行力的公司。他表示,在GE Power,“我們已經使市場形勢,執行力非常差。”與伊梅爾特合作的高管表示,他對執行的重要性表示贊賞,但認為這是一種自我維持的核心競爭力。其中一人還表示:“杰夫很早就認為這家公司在運營執行方面非常出色,無論如何都會繼續下去, “這是一個致命的錯誤。”

弗蘭納里對他繼承的文化的批評中,最令人驚訝的因素是,它需要“更坦率,更多辯論,更多的回擊。”但事實果真如此么?長期以來,GE這家公司一直以坦率而聞名——有時候甚至接近粗魯。伊梅爾特的一位發言人稱,與的會談“有很多阻力”。同時弗蘭納里強調了這一點,與伊梅爾特合作的高管也表達了同樣的擔憂。 一位前財務主管說“杰夫只是不聽他的下屬”。一名前工作人員說 “在伊梅爾特的帶領下,這種阻力蕩然無存。” “當頂頭上司是世界上最聰明的人時,你就會遇到一個真正的問題。”

伊梅爾特是一個偉大,和藹可親,迷人的男人,也非常招人喜歡。他在辛辛那提長大,他的父親在那里擔任GE飛機發動機業務的經理,不過,他說這并沒有影響他在GE公司工作的決定。作為一名足球運動員,他被達特茅斯學院特招入校,并被放在非常有攻擊性的位置,而且他認為有朝一日可能會出現在專業賽場上。同學們認為他是領導者;他是兄弟會的主席,他的兄弟會同儕之一,前先鋒首席執行官比爾麥克納布說“當伊梅爾特成為GE的首席執行官時,沒有人感到驚訝”。

大學畢業后,他回到辛辛那提,參加了寶潔公司著名的品牌管理項目。坐在他身邊的是未來的微軟CEO史蒂夫鮑爾默;他們關系很要好,伊梅爾特經常在回憶中,笑稱他們是“可怕的員工”。他們一定不會太糟糕。幾年后,伊梅爾特去了哈佛商學院,然后去了GE,在那里他開始擔任總部的內部營銷顧問。

當他成為首席執行官時,他面臨著每個新的GE掌門人面臨的任務:重塑公司。按照傳統,他的前任不但離開董事會,也離開了GE,以便讓這位新船長自由設定了GE的方向。伊梅爾特的變化包括兩件迫切需要做的事。他立即開始讓GE更加全球化。令人驚訝的是,對于這樣一家知名的大公司來說,它在美國仍有60%的業務。當伊梅爾特離開時,GE的業務覆蓋全球180個國家,其收入的61%來自美國以外的地區,新興市場的年收入從100億美元擴大到450億美元。一些分析師抱怨說,在某些市場,特別是中國,大部分新業務都是以過高的價格購買的。但全球經濟增長的軌跡正在發生變化,GE需要遵循這一規則。

伊梅爾特對大趨勢的另一個主要響應是,讓GE更加數字化。雖然現在回看起來是趨勢,但在七年前,對于一家大型工業公司而言,數字化所帶來的機會并不那么明顯。分析師稱,伊梅爾特這么做乃先見之明,但他們在執行中再次犯了錯誤。分析師Heymann表示,“他們很早就意識到數據對工業企業的價值,但實現數字化比預想的要貴得多。”2015年,伊梅爾特甚至表示,到2020年,GE將成為全世界十大軟件公司之一。但現在,沒有人還認為這會發生,該公司正在其位于加利福尼亞州圣拉蒙的軟件業務部門解雇100多名員工。然而,這個概念顯然是正確的,GE正朝著正確的方向前進。弗蘭納里說:“我們仍然致力于[數字化],但我們需要更有針對性的戰略。”

其中許多變化發生在金融危機之后,投資者大多喜歡他們所看到的一切:GE股票跟著標準普爾500指數的上漲節奏穩步上揚。當GE在2015年暫時放緩時,伊梅爾特自信地預測,該公司將在2018年每股盈利2美元,這是一個大幅增長。激進的投資人佩爾茨(Nelson Peltz)的特里安基金(Trian Fund)購買了25億美元的股份,該投資人以其投資負責任的領導人的公司組合而聞名,而伊梅爾特卻陷入了自己夸下的“2018年的每股盈利2美元”的海口中:。到了2016年末,世界開始注意到,雖然GE的股票繼續上漲。但是根基已經動搖了

首先注意到的是現金狀況。GE的支出遠遠超過其產生的支出。該公司可以支付賬單,但其緩沖期越來越短,現金需求也在大量出現。例如,注入數十億美元補充養老基金的不足。從2015年到2017年,GE從自由現金流和出售資產中獲得了約300億美元,但它在股票回購,支付股息和收購方面花費了大約750億美元。正如經濟學家赫伯·斯坦(Herb Stein)所說,如果這種狀況不能永遠持續下去,它就會關閉。GE走向的是一條死胡同。

世界注意到的下一件事是GE Power正在發生的麻煩。就在2017年5月下旬,伊梅爾特告訴華爾街,GE Power的營業利潤前景是“++”,這意味著非常積極。僅僅兩個月后,GE報告稱,GE Power的季度利潤下降,訂單下降,前景不佳。隨著時間的推移,事情更加嚴重。

一連串的壞消息使得形勢更加嚴峻。GE在11月份將股息減半之后,它于12月宣布將裁減12,000名GE Power員工。今年1月,它與GE資本公司的長期護理保險業務簽訂了62億美元的資金,并表示未來七年內還需要另外150億美元的賬目注銷。由于事涉巨大,美國證券交易委員會開始調查,但問題至今仍然沒有得到解決。然后,今年2月,GE公布了司法部對WMC抵押貸款的調查,并于4月宣布了其已經做好支付15億美元罰金的準備。GE也在今年5月表示,可能會讓WMC陷入破產。

這些糟糕的意外事件終于結束了嗎?恐怕沒有人能給出明確答案。伊梅爾特在2018年的每股盈利2美元的目標早已被遺忘(華爾街的共識預測為0.94美元)。取而代之的是弗蘭納里所說的目標,而這幾乎是可憐的目標:“為公司重新帶來增加現金和收入的力量。”

這回答了我們的第一個問題“發生了什么”。而第二個問題“未來會怎樣?”則取決于GE拆分出來的不同部門。GE的照明和鐵路相關業務以及一些較小的部門都已被公開出售。如果能夠實現這一目標,那么GE仍然可以作為一個整體存在,包括電力,航空和醫療保健業務。由于GE Power的衰落,將這三大領域整合為一家蓬勃發展的公司將是需要多年的努力,另外兩大領域醫療保健和航空部門表現良好。

但是一些投資者,尤其是特里安基金,可能不想等待這么久。 該基金的Ed Garden于10月加入GE董事會,該機構因其經常敦促其投資組合公司的分拆而聞名。弗蘭納里在今年1月份明確提出了解散的選擇,同時并未就抑制投機的方式作出任何表態。如果GE三個主要業務中的一個與其他業務分開,也就意味著GE將會走向滅亡——具有GE名稱的實體肯定會持續存在,但其內涵將會丟失。類似企業還有ITT(世界上最大的水泵生產供應商),曾經是一家雄偉的全球性企業集團,但由于他們自己一直在合并和拆分,如今的規模已經大為縮小。

最為岌岌可危、瀕臨滅絕的,則是GE作為一家管理完善的公司所享有的盛譽。與大多數的,這個品牌有一個開始日期:1900年4月24日,當華爾街日報宣布 “GE現在有資格成為投資者所知的最佳管理工業公司之一。”伴隨著經濟起起落落,這份榮譽卻始終如一。直到過去十年的某個時候,這種榮譽遭到了損害,現在則處于續命狀態中。

其傳奇的企業品牌榮耀是否能夠復蘇,已成為目前GE的最大問題。該公司不會面臨生存危機。其主要業務可能會以某種形式繼續進行。對于GE而言,其面臨的緊張局勢位于更高的層面:這家曾經無限榮光的公司,未來究竟是會重新獲得失去的光彩,還是最終淪為平庸?

編輯精選